Risposta rapida

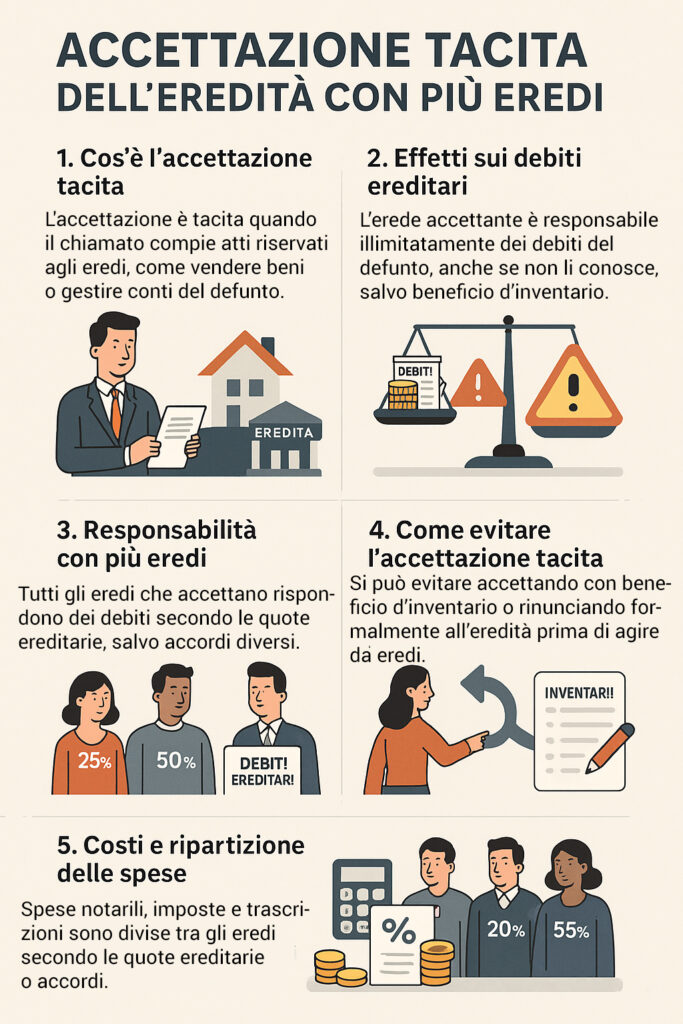

Nell’accettazione tacita dell’eredità con più eredi, tutti coloro che compiono atti incompatibili con la volontà di rinunciare diventano eredi a pieno titolo e rispondono dei debiti ereditari in modo illimitato, anche per quelli non conosciuti, mentre i costi di notaio, imposte e trascrizioni si ripartono di regola tra gli eredi in proporzione alle rispettive quote. È possibile evitare l’accettazione tacita rinunciando formalmente all’eredità o scegliendo l’accettazione con beneficio di inventario prima di compiere atti che presuppongono la qualità di erede.

Sintesi

- L’accettazione tacita si verifica quando il chiamato compie atti che può fare solo come erede (vendita di immobili ereditari, chiusura di conti del defunto, costituzione in giudizio come erede).

- Con più eredi, chi accetta – espressamente o tacitamente – subentra nei diritti e nei debiti del defunto; la responsabilità per i debiti ereditari è tendenzialmente illimitata, salvo beneficio di inventario.

- Il diritto di accettare l’eredità si prescrive in 10 anni dall’apertura della successione, ma gli interessati possono chiedere al giudice di fissare un termine più breve (actio interrogatoria).

- Per evitare l’accettazione tacita si può rinunciare formalmente all’eredità o accettare con beneficio di inventario, così da limitare la responsabilità ai soli beni ereditati.

- Costi e imposte relativi all’accettazione (notaio, trascrizione, imposta ipotecaria e catastale) sono normalmente a carico degli eredi e vengono ripartiti in base agli accordi o alle rispettive quote ereditarie.

Quando viene a mancare un congiunto, l’accettazione tacita dell’eredità con più eredi può essere una questione delicata, specialmente se si scopre che ci sono pesanti debiti da sanare o che la spartizione dell’eredità comporti più costi che vantaggi. In questo articolo scopriamo chi paga e se si possa evitare l'accettazione.

Cos’è l’accettazione tacita di eredità secondo l'art. 476 del C.C.

L’accettazione tacita dell’eredità, secondo quanto indicato dall’articolo 476 del codice civile, si effettua attraverso azioni concrete che un soggetto può compiere solo in qualità di erede, esprimendo pertanto la sua volontà di accettare l'eredità. In altre parole, si parla di accettazione tacita quando i chiamati compiono atti che presuppongono necessariamente la loro volontà di accettare l’eredità e che non avrebbero il diritto di svolgere se non in qualità di eredi.

L’accettazione ereditaria tacita si deduce, quindi, dal comportamento dell’erede. Si pensi, per esempio, a:

- pagamento di debiti del defunto con denaro prelevato dall’asse ereditario;

- riscossione di assegni rilasciati dal defunto;

- esercizio dell’azione di riduzione;

- impugnazione di disposizioni testamentarie riguardo ai beni del defunto.

Per effetto dell’accettazione ereditaria tacita, gli eredi assumono diritti e obbligazioni del defunto e accettano completamente lo stato patrimoniale.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Come si accetta l'eredità? L'azione per accettare inizia dalla successione

L’articolo 456 del codice civile prevede che, con il decesso di un individuo, si apra la successione ereditaria. Al momento dell’apertura della successione occorre definire il termine prescrizionale per l’accettazione dell’eredità, con cui i chiamati pongano in essere un atto giuridico che li qualifichi come eredi, subentrando nella titolarità dell’asse ereditario.

Trascrizione dell'accettazione

Per acquistare la qualità di erede è necessario accettare l’eredità. L’accettazione può essere espressa (con dichiarazione formale in atto pubblico o scrittura privata autenticata) oppure tacita, quando il chiamato compie atti che presuppongono necessariamente la volontà di accettare l’eredità. Non è comunque sufficiente la sola dichiarazione di successione, che ha principalmente finalità fiscali.

L’erede diventa tale dal momento in cui accetta l’eredità (espressamente o tacitamente). Se nell’asse sono compresi beni immobili o diritti reali immobiliari, l’accettazione deve poi essere trascritta nei registri immobiliari per essere opponibile ai terzi e per rispettare la continuità delle trascrizioni, ma la qualità di erede non dipende dalla trascrizione.

In presenza di beni immobili o di situazioni complesse è comunque opportuno formalizzare l’accettazione in un atto notarile e procedere alla relativa trascrizione, così da rendere certa e opponibile ai terzi la qualità di erede e gestire correttamente le implicazioni legali, fiscali e patrimoniali della successione.

Termine per l'accettazione

Il diritto di accettare l’eredità è soggetto al termine di prescrizione ordinario di 10 anni, che decorrono di regola dal giorno della morte del defunto, cioè dall’apertura della successione. In presenza di un’istituzione condizionale, il termine inizia a decorrere dal momento in cui si verifica la condizione prevista, mentre in caso di accertamento giudiziale della filiazione decorre dal passaggio in giudicato della sentenza che riconosce il rapporto di filiazione.

Trascorsi i 10 anni senza che il chiamato abbia accettato o rinunciato all’eredità (e senza che nel frattempo siano stati compiuti atti che configurino un’accettazione tacita), il diritto di accettare si estingue. In mancanza di altri eredi legittimati, i beni ereditari vengono devoluti allo Stato ai sensi dell’articolo 586 del codice civile.

È bene ricordare che chiunque vi abbia interesse (per esempio un coerede, un creditore, un legatario) può rivolgersi al giudice affinché venga fissato un termine più breve entro cui il chiamato deve dichiarare se accetta o rinuncia all’eredità: è la cosiddetta actio interrogatoria disciplinata dall’articolo 481 del codice civile. Se il chiamato non si pronuncia entro il termine fissato dal giudice, perde il diritto di accettare.

Esempi di accettazione tacita: come funziona nella pratica

Nella pratica quotidiana, l’accettazione tacita si verifica ogni volta che il chiamato all’eredità compie un atto che presuppone necessariamente la volontà di accettare e che non avrebbe il diritto di compiere se non nella qualità di erede. È il caso, ad esempio, del chiamato che sottoscrive il rogito di vendita di un immobile facente parte dell’asse ereditario oppure che concede in ipoteca un bene ereditato: si tratta di atti di disposizione incompatibili con la volontà di rinunciare.

Un’altra ipotesi ricorrente riguarda i rapporti bancari del defunto. Il prelievo o la chiusura di un conto corrente intestato al de cuius, così come l’incasso di titoli e buoni fruttiferi postali a lui intestati, effettuati in nome e per conto dell’eredità, sono normalmente considerati atti idonei a integrare un’accettazione tacita. Lo stesso può dirsi per la voltura catastale di un immobile ereditato e per la partecipazione a una causa in cui il chiamato si costituisca espressamente come erede.

Occorre invece distinguere gli atti meramente conservativi o di ordinaria amministrazione, che non comportano l’assunzione della qualità di erede. Il pagamento delle spese funerarie con il proprio denaro personale, la semplice custodia dei beni ereditari o la presentazione della dichiarazione di successione e il pagamento delle relative imposte, da soli, non sono di regola sufficienti a configurare un’accettazione tacita. In presenza di più eredi, sarà la combinazione concreta di tutti gli atti compiuti da ciascuno a permettere di stabilire chi abbia effettivamente accettato e chi, invece, sia rimasto semplice chiamato.

Quanto costa e chi paga l'accettazione tacita dell'eredità tra più eredi?

La trascrizione dell’accettazione tacita di eredità non è esente da imposte. Per la trascrizione della stessa all’Ufficio del Territorio occorre versare:

A tale somma occorre aggiungere l’onorario del notaio che si occupa della predisposizione delle relative formalità nei registri immobiliari. Le spese notarili variano da professionista a professionista e dal valore e dalla complessità dell’eredità: per una pratica semplice di accettazione e trascrizione possono aggirarsi indicativamente tra qualche centinaio di euro e oltre 1.000 euro complessivi, oltre agli oneri fiscali fissi (imposta ipotecaria, imposta di bollo e tassa ipotecaria).

Si segnala che, qualora si volesse procedere con l’accettazione con beneficio di inventario, i costi possono aumentare sensibilmente.

Quali sono i rischi dell’accettazione tacita di eredità con più eredi?

L’accettazione tacita di eredità implica la potenziale assunzione di debiti non conosciuti, senza il beneficio di inventario. Secondo quanto indicato dall’articolo 470 del codice civile, con il beneficio di inventario non si ha la confusione del patrimonio del de cuius con quello dell’erede e, pertanto, quest’ultimo è tenuto al pagamento dei debiti ereditari solo nei limiti di quanto ricevuto per effetto della successione. L’effetto del beneficio di inventario, come indicato dall’articolo 490 del codice civile, consiste proprio nel tener distinto il patrimonio del defunto da quello dell’erede.

Ebbene, con l’accettazione pura e semplice (espressa o tacita), gli eredi devono provvedere al pagamento dei debiti ereditari con tutto il proprio patrimonio personale, senza limite al valore dei beni ricevuti per successione.

Quando si può evitare l’accettazione tacita dell’eredità?

Accettare l'eredità di un familiare o un parente non è obbligatorio. È possibile evitare l’accettazione tacita dell’eredità in determinate situazioni, che illustriamo di seguito.

- Situazione debitoria: come accennato, può capitare che il defunto lasci debiti, anche di notevole entità, da corrispondere. È consentito evitare l’accettazione tacita dell’eredità nel caso in cui i debiti contratti dal defunto con soggetti terzi siano di entità tale da non poter essere sanati nemmeno con l’eredità medesima.

- Situazione fiscale: se il defunto risulta avere pesanti debiti aperti con l'erario, gli eredi possono valutare la possibilità di evitare l’accettazione tacita dell’eredità.

- Situazione familiare: un’altra situazione in cui può essere utile evitare l’accettazione tacita dell’eredità è quando la spartizione delle somme e dei beni immobili tra i vari eredi risulterebbe talmente complessa da generare, di fatto, più difficoltà che benefici.

Come evitare l'accettazione tacita dell'eredità?

Per rinunciare all’eredità occorre redigere e sottoscrivere una dichiarazione scritta, depositata da un notaio o dal cancelliere del tribunale civile competente, nella cui circoscrizione giudiziaria era fissata l’ultima residenza nota del defunto. A differenza dell’accettazione, che può essere tacita, la rinuncia all’eredità può essere eseguita solo con un formale atto scritto, come sancito dall’articolo 519 del codice civile. Rinunciando del tutto all’eredità, però, si rifiutano tutti i beni dell’asse ereditario, non solo alcuni.

In alternativa si può considerare l’accettazione con beneficio di inventario, con cui gli eredi accettano l’eredità ma limitano la propria responsabilità per i debiti ereditari al solo valore dei beni ricevuti: i creditori e i legatari possono soddisfarsi esclusivamente sull’asse ereditario e non sul patrimonio personale dell’erede, anche se emergono successivamente debiti non conosciuti.

Cos'è il beneficio di inventario nell'accettazione dell'eredità?

Il beneficio di inventario è una particolare forma di accettazione dell’eredità che consente di tenere distinto il patrimonio del defunto da quello dell’erede e di limitare la responsabilità di quest’ultimo per i debiti ereditari entro il solo valore dei beni ricevuti. In altre parole, l’erede con beneficio di inventario non risponde con il proprio patrimonio personale delle passività che eventualmente superino l’attivo ereditario.

Si tratta di un’accettazione espressa, che deve risultare da una dichiarazione resa davanti al notaio o al cancelliere del tribunale competente e accompagnata dalla redazione di un inventario dei beni e dei debiti ereditari nei termini e nelle forme previste dalla legge. Non esiste, quindi, un’accettazione tacita con beneficio di inventario: chi intende avvalersene deve seguire un iter formale preciso.

Il beneficio di inventario è particolarmente indicato quando non si conosce con esattezza la situazione patrimoniale del defunto o si sospetta la presenza di debiti rilevanti ed è, per alcuni soggetti (come minori, interdetti, inabilitati e determinate persone giuridiche o enti), obbligatorio per legge ai sensi degli articoli 471-473 del codice civile.

Cosa succede dopo l'accettazione dell'eredità con beneficio di inventario?

Una volta perfezionata l’accettazione con beneficio di inventario, l’erede è tenuto ad amministrare separatamente il patrimonio ereditario, senza confonderlo con i propri beni personali. I creditori del defunto e i legatari possono soddisfarsi solo sui beni relitti, secondo l’ordine e le modalità previste dalla legge; se l’attivo ereditario è sufficiente, dopo il pagamento di debiti e legati l’eventuale residuo viene definitivamente acquisito dall’erede beneficiato.

Se, al contrario, i debiti superano il valore dei beni ereditari, l’erede con beneficio di inventario non è tenuto a integrare con il proprio patrimonio personale: la sua responsabilità resta confinata entro i limiti dell’asse ereditario. Egli è però tenuto a rendere un rendiconto della gestione e a rispettare rigorosamente le regole di separazione dei patrimoni; in caso di violazioni gravi (per esempio distrazione di beni ereditari a vantaggio proprio o di terzi, confusione volontaria dei patrimoni, omissione dolosa dell’inventario) può decadere dal beneficio e diventare erede puro e semplice, con responsabilità illimitata.

Cosa cambia nell'accettazione dell'eredità espressa?

L’accettazione espressa consiste in una dichiarazione formale con cui il chiamato manifesta in modo diretto e inequivoco la volontà di accettare l’eredità. Tale dichiarazione viene resa in un atto pubblico o in una scrittura privata autenticata e, se riguarda beni immobili o diritti reali immobiliari, deve essere trascritta nei registri immobiliari per avere efficacia nei confronti dei terzi.

Da un punto di vista degli effetti, l’accettazione espressa pura e semplice produce le stesse conseguenze dell’accettazione tacita: l’erede subentra nei rapporti attivi e passivi del defunto e risponde dei debiti ereditari anche con il proprio patrimonio personale. La differenza principale risiede nel fatto che l’accettazione espressa offre una prova chiara, immediata e documentale dell’acquisto della qualità di erede, particolarmente utile quando vi sono più eredi, beni immobili da vendere o ipotecare, oppure rapporti complessi con banche, creditori e pubbliche amministrazioni.

L’accettazione espressa, inoltre, consente di scegliere fin da subito se accettare puramente e semplicemente oppure con beneficio di inventario, evitando che atti di gestione frettolosi possano essere interpretati come accettazione tacita con assunzione integrale dei debiti. Una volta intervenuta, però, non può essere né parziale né sottoposta a condizione o a termine, e non è revocabile.

Fonti

- Accettazione tacita di eredità, Codice Civile Online

- Termine decennale per accettare l’eredità, Codice Civile Online

- Fissazione giudiziale del termine (actio interrogatoria), tribunale.belluno. giustizia.it

- Beneficio di inventario ed effetti sulla responsabilità, Codice Civile Online

Domande frequenti

Cosa succede se non si accetta l'eredità entro 10 anni?

Il diritto di accettare l’eredità si prescrive in 10 anni dal giorno di apertura della successione.

Cosa succede se non si fa l'accettazione dell'eredità?

Se non si accetta l'eredità entro 10 anni, la stessa si considera rinunciata a meno che, nel frattempo, siano intervenuti atti di accettazione tacita.

Quando non serve l'accettazione tacita di eredità?

La giurisprudenza ha escluso dalle ipotesi di accettazione tacita la continuità nel godimento dei beni del defunto convivente dopo aver rinunciato all’eredità nonché l’atto di dichiarazione di successione e il pagamento della relativa imposta.

Quando è necessario fare l'atto di accettazione di eredità?

L’atto formale di accettazione di eredità è necessario ogni volta che occorre dimostrare in modo certo e opponibile ai terzi l’acquisto della qualità di erede, in particolare quando nell’asse sono presenti immobili o diritti reali da trascrivere nei registri immobiliari, quando si devono vendere o ipotecare beni ereditari o quando banche, notai e altri soggetti richiedono un titolo scritto che attesti l’avvenuta accettazione, in mancanza di atti già idonei a integrare un’accettazione tacita.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom