Risposta rapida

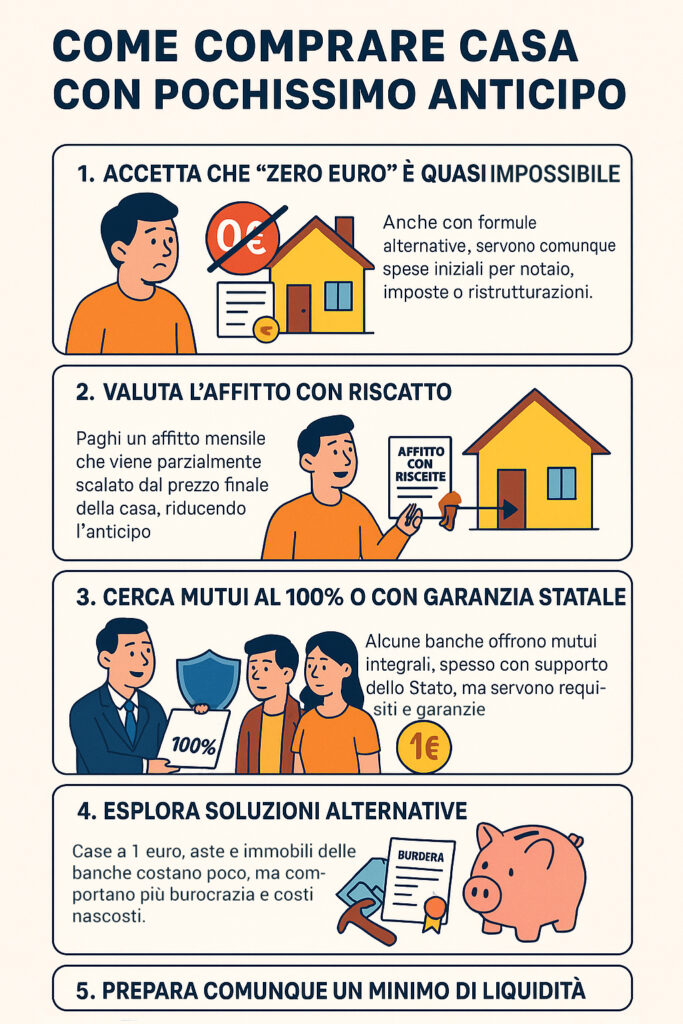

Comprare casa davvero “senza soldi” è rarissimo: qualche soluzione ti permette di ridurre al minimo l’anticipo (affitto con riscatto, mutui fino al 100%, aste, case a 1 euro, immobili delle banche), ma servono quasi sempre almeno redditi dimostrabili e un minimo di liquidità per imposte, notaio e, spesso, ristrutturazioni. Più il capitale iniziale è basso, più aumentano vincoli, rischi e selezione da parte di banche e venditori.

Sintesi

- Non esiste l’acquisto totalmente gratuito: vanno comunque pagati notaio, imposte, eventuali ristrutturazioni e arredi.

- Affitto con riscatto e accordi diretti con il costruttore permettono di diluire nel tempo l’anticipo e “trasformare” parte dell’affitto in prezzo di acquisto.

- Mutui fino al 100% e mutui con garanzia statale (es. under 36) riducono l’apporto iniziale, ma richiedono requisiti stringenti, ISEE compatibile e spesso un garante.

- Aste, case a 1 euro e immobili delle banche consentono di abbassare molto il prezzo, in cambio di più burocrazia, rischi e spese tecniche/di ristrutturazione.

Il progetto di acquistare un immobile di proprietà non è detto che debba necessariamente essere subordinato all’immediata disponibilità di grandi somme di denaro. In questo articolo illustriamo un’ampia rosa di soluzioni che possono fare al caso di chi, magari, non dispone al momento dell’intera cifra per acquistare una proprietà né per versare l’acconto del 20% generalmente richiesto per accendere un mutuo. Scopriremo che, sorprendentemente, esistono varie soluzioni che consentono di comprare casa senza soldi o quasi.

Come comprare una casa senza soldi da parte?

Qui di seguito, le varie opzioni che può essere opportuno considerare e valutare per capire come comprare una casa senza soldi.

1. Comprare casa pagando l'affitto (affitto con riscatto)

L’affitto con riscatto, regolamentato dal decreto legge numero 133 del 12 settembre 2014, comunemente detto Sblocca Italia, consente al locatario di acquistare l’immobile in cui già risiede alla scadenza del periodo di locazione, detraendo dal prezzo di vendita una parte dei canoni mensilmente versati.

In altre parole, con l’affitto a riscatto si può diventare proprietari di un’abitazione trascorso un certo periodo di tempo come affittuari. Optando per questa soluzione, spesso indicata come una valida alternativa al mutuo, l’acquirente non deve necessariamente disporre subito dell’intera cifra per l’acquisto né offrire tutte le garanzie economiche solitamente richieste da una banca per l’erogazione di un prestito.

Si tratta, quindi, di una soluzione che rende concretamente possibile comprare casa senza disporre di grande liquidità. In pratica, si paga mensilmente un canone di locazione che comprende un corrispettivo per l’immediata disponibilità del bene e una quota da destinare al futuro acquisto dello stesso. L’affitto con riscatto consente, quindi, di evitare di affrontare subito una spesa importante, senza rinunciare alla possibilità di disporre di un’abitazione propria.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

2. Richiedere un mutuo al 100%, senza acconto

Chi non dispone di grandi somme può provare a richiedere un mutuo al 100%, che copra cioè l’intero importo necessario per l’acquisto di un immobile invece del classico 80%. In sostanza, la banca finanzia interamente l'acquisto, ma richiede notevoli garanzie integrative.

Innanzitutto, è richiesto l’appoggio di un soggetto terzo che funga da garante e si assuma la responsabilità di pagare le rate del mutuo qualora il mutuatario non lo facesse. Chi accetta di ricoprire questo ruolo deve, quindi, dimostrare di disporre di risorse economiche sufficienti al rimborso delle rate del mutuo e al pagamento degli interessi dovuti.

Quella del garante è una garanzia personale che si somma all’ipoteca sull’immobile, per una maggior sicurezza della banca erogante. Per la concessione di un mutuo al 100% la banca può anche richiedere che il mutuatario sottoscriva una polizza fidejussoria, che funga da ulteriore garanzia.

3. Richiedere un mutuo prima casa con garanzia statale

Gli under 36 con ISEE non superiore a 40.000 euro possono chiedere un mutuo prima casa assistito dal Fondo di garanzia statale, che per le categorie prioritarie prevede una garanzia pubblica fino all’80% della quota capitale del mutuo (entro i limiti di importo previsti), come stabilito dal Decreto Sostegni bis e dalle successive proroghe.

Chi vuole acquistare la prima casa e ha meno di 36 anni può quindi provare a richiedere un mutuo garantito dal Fondo prima casa: la presenza della garanzia statale sulla quota capitale del finanziamento aiuta a ridurre l’apporto iniziale richiesto dalla banca, fermo restando che l’istituto di credito valuterà comunque redditi, sostenibilità della rata e merito creditizio.

4. Comprare casa all'asta senza soldi

Comprare casa all’asta è un’altra modalità di acquisto che non richiede che l’acquirente disponga di grande liquidità. Si stima che il prezzo di un immobile venduto all’asta sia inferiore di almeno il 20% rispetto al suo valore di mercato.

Qualora la proprietà non venisse assegnata durante la prima asta, il giudice può indire una nuova vendita riducendo il prezzo base fino a un massimo del 25% rispetto a quello precedentemente fissato. Se anche la seconda asta andasse deserta, può disporre ulteriori ribassi (di norma entro il limite del 25% alla volta), nel rispetto dei limiti stabiliti dal codice di procedura civile. Dopo il quarto tentativo di vendita infruttuoso, la legge consente di ridurre il prezzo base fino alla metà di quello iniziale, sempre su valutazione discrezionale del giudice.

Questo si traduce nella concreta possibilità di comprare una casa a cifre estremamente contenute.

Inoltre, se la vendita all’asta riguarda una prima casa da adibire ad abitazione principale, si può beneficiare delle relative agevolazioni fiscali.

5. Acquistare case a 1 euro

Il progetto delle case a 1 euro è un’altra soluzione che può rivelarsi utile per chi desidera comprare casa ma non dispone di ingenti capitali. In vari comuni ubicati perlopiù in aree rurali e montane del Mezzogiorno d'Italia vengono da tempo pubblicizzati immobili in vendita al prezzo simbolico di un euro.

Il progetto prevede che vengano messi in vendita immobili a prezzi simbolici con il dovere per l’acquirente di eseguire gli interventi di ristrutturazione, risanamento e consolidamento strutturale necessari a renderli vivibili e fruibili.

Si tratta di interessanti iniziative urbanistiche a scopo sociale, avviate dalle amministrazioni comunali con il fine di favorire il ripopolamento di aree ormai pressoché disabitate, contrastare il declino demografico e recuperare il patrimonio edilizio esistente.

6. Comprare casa dal costruttore

Per chi non dispone di risorse pecuniarie particolarmente consistenti, un’altra soluzione da valutare può essere quella di acquistare direttamente da un’impresa costruttrice. In sostanza, si acquista un immobile su carta, prima che la costruzione sia stata completata o, talvolta, perfino prima che abbia avuto inizio. Tale soluzione consente di pagare le rate poco per volta fino al raggiungimento del 20% del prezzo che difficilmente gli istituti bancari coprono con il mutuo.

Acquistare da un’impresa costruttrice è una soluzione che può offrire alcuni vantaggi, ad esempio la possibilità di beneficiare dell’IVA agevolata al 4% sulla prima casa (anziché del 10% sulle altre abitazioni), mentre le imposte di registro, ipotecaria e catastale si pagano in misura fissa (200 euro ciascuna). Se non si hanno i requisiti “prima casa”, l’IVA sale al 10% (o al 22% per gli immobili di lusso), restando comunque fisse le imposte di registro, ipotecaria e catastale.

7. Acquistare un immobile di proprietà di una banca

La possibilità di acquistare immobili di proprietà di una banca è una soluzione poco conosciuta ma che può risultare adatta a chi non abbia grandi risparmi a cui attingere.

Ebbene, soprattutto in seguito alla crisi finanziaria mondiale del 2008, gli istituti bancari hanno accumulato una grande quantità di capitale sotto forma di immobili, messi ora in vendita a prezzi convenienti e offrendo mutui a condizioni vantaggiose proprio per liberarsene in tempi brevi.

Può, quindi, essere utile cercare annunci relativi ad abitazioni messe in vendita da società di intermediazione immobiliare legate a istituti bancari o rivolgersi ad agenzie immobiliari specializzate in questo ambito.

8. Acquistare casa senza mutuo

Comprare casa senza mutuo significa, in pratica, rinunciare al classico finanziamento ipotecario e puntare su capitali propri o su accordi alternativi con il venditore. Non vuol dire però che si possa acquistare senza alcun esborso: restano comunque da coprire almeno le imposte, il compenso del notaio, eventuali provvigioni d’agenzia e i costi di trasferimento e sistemazione dell’immobile.

Una strada possibile è il pagamento dilazionato concordato direttamente con il proprietario, tramite un contratto di compravendita che preveda il versamento del prezzo in più tranche. In alcuni casi si può negoziare una caparra iniziale contenuta e rate periodiche fino al saldo, eventualmente assistite da garanzie a favore del venditore (per esempio un’ipoteca a suo favore o la riserva di proprietà fino al pagamento dell’ultima rata).

Altra soluzione è quella di combinare la vendita di un immobile già posseduto con l’acquisto di una nuova casa, facendo coincidere il rogito di vendita e quello di acquisto o valutando formule di permuta con conguaglio. In questo modo la liquidità generata dalla vendita può sostituire in parte o del tutto il mutuo. A ciò si possono aggiungere risorse provenienti da prestiti familiari, anticipi su TFR o su polizze vita, sempre valutando attentamente la sostenibilità complessiva dell’operazione e il rischio di esporsi oltre le proprie possibilità.

9. Investire su immobili confiscati da dedicare ad attività sociali

I beni immobili confiscati alla criminalità organizzata vengono acquisiti al patrimonio dello Stato e gestiti dall’Agenzia Nazionale per l’amministrazione e la destinazione dei beni sequestrati e confiscati (ANBSC), istituita presso il Ministero dell’Interno. La normativa prevede che questi immobili possano essere destinati, oltre che alla vendita, soprattutto al riutilizzo sociale, tramite assegnazione a Comuni, enti pubblici ed enti del Terzo settore per progetti di utilità collettiva.

Per un privato che voglia “comprare casa senza soldi”, questa strada non si traduce quasi mai in un normale acquisto a titolo personale, ma piuttosto nella possibilità di partecipare, attraverso associazioni o cooperative sociali, a bandi pubblici per ottenere immobili in comodato o locazione agevolata, impegnandosi a realizzare progetti come housing sociale, cohousing, strutture per l’accoglienza o attività culturali. In questi casi il vantaggio principale è poter disporre di uno spazio a costi molto inferiori rispetto al mercato, a fronte però di obblighi stringenti di utilizzo, ristrutturazione e rendicontazione del progetto.

Si tratta quindi di un’opportunità interessante per chi ha una forte vocazione sociale e una rete organizzata (associazione, cooperativa, impresa sociale), ma meno adatta a chi cerca semplicemente una prima casa da destinare esclusivamente a uso privato. Prima di intraprendere questa strada è consigliabile studiare i bandi locali, verificare i requisiti richiesti e valutare con attenzione il fabbisogno di risorse economiche e professionali per portare avanti il progetto nel medio-lungo periodo.

Scegli l’agenzia immobiliare giusta per te

Confronta le agenzie immobiliari in base a risultati concreti, annunci attivi e recensioni di proprietari come te.

Scopri le migliori agenzie nella tua zonaFonti

- affitto con riscatto (rent to buy) e disciplina di base, Consiglio Nazionale del Notariato

- disciplina del rent to buy nel D.L. 133/2014 (“Sblocca Italia”), Fondazione Notariato

- fondo di garanzia mutui prima casa e condizioni di accesso, CONSAP

- bonus prima casa under 36 e garanzia all’80%, CAF ACLI

Domande frequenti

Come posso comprare una casa senza soldi e risultando un cattivo pagatore?

Acquistare una casa senza disporre di grande liquidità e con una storia creditizia negativa può essere difficile. Potresti valutare l’affitto con riscatto, una soluzione che consente di acquistare l’immobile alla scadenza del periodo di locazione, senza dover disporre subito dell’intera cifra per l’acquisto né offrire tutte le garanzie economiche solitamente richieste da una banca per l’ottenimento di un mutuo.

Per richiedere un mutuo al 100% può bastare che mio padre pensionato faccia da garante?

Ottenere un mutuo al 100% è molto difficile ma non impossibile e poter contare su un genitore che faccia da garante può aumentare le probabilità che il finanziamento venga concesso.

Vivo già in affitto da anni e vorrei proporre al locatore l'affitto con riscatto per diventare proprietario dell'immobile un domani. È possibile?

Sì, puoi proporre al locatore un contratto di affitto con riscatto, una soluzione che si può rivelare vantaggiosa per entrambi.

Voglio comprare casa ma non ho soldi, come posso fare?

Se non disponi di grande liquidità puoi valutare formule che riducono l’anticipo, come l’affitto con riscatto, i mutui con garanzia statale o, se hai i requisiti, mutui che coprono fino al 100% del prezzo. In alternativa puoi considerare aste immobiliari, case a 1 euro o l’acquisto da costruttore con pagamenti dilazionati. Tieni però presente che, anche in questi casi, un minimo di disponibilità economica per spese iniziali, imposte e ristrutturazioni è quasi sempre necessario, e che è utile farsi affiancare da un consulente per valutare i rischi.

Posso comprare casa con 30 mila euro?

Dipende molto dalla zona in cui compri, dal prezzo dell’immobile e dal tuo profilo reddituale. In molti casi 30 mila euro possono essere sufficienti come somma iniziale per coprire anticipo, imposte e costi accessori e ottenere un mutuo sull’importo restante, soprattutto per immobili con prezzo contenuto. In contesti dove i valori sono più bassi, oppure sfruttando aste o case a 1 euro, la stessa cifra può coprire anche parte delle ristrutturazioni, ma va sempre fatto un conto dettagliato di tutte le spese.

Quanti soldi bisogna avere sul conto per comprare casa?

Non esiste una soglia fissa, ma in uno scenario “standard” con mutuo all’80% è prudente considerare di avere da parte almeno il 25–30% del prezzo dell’immobile, per coprire anticipo, imposte, notaio, eventuale agenzia e prime spese di sistemazione. La banca guarda più alla stabilità e all’ammontare dei redditi che al saldo puntuale sul conto, ma un cuscinetto di liquidità dimostra una gestione finanziaria più solida e ti protegge da imprevisti nei mesi successivi all’acquisto.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom