Risposta rapida

In Italia quando si parla della possibilità di "vendere casa alla banca" generalmente si intende che è possibile ottenere liquidità “monetizzando” la casa e continuare ad abitarla, soprattutto tramite il prestito vitalizio ipotecario (tipicamente per over 60), che consente di restare nell’immobile senza perderne la proprietà, con rimborso di norma rinviato nel tempo (spesso agli eredi).

Sintesi

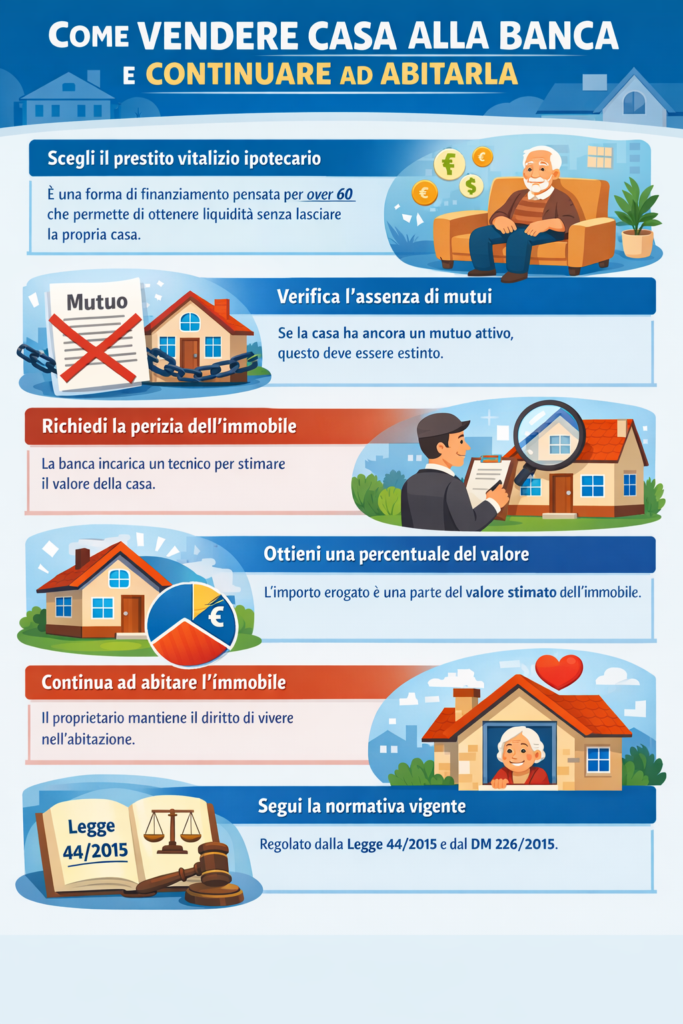

- La soluzione più usata è il prestito vitalizio ipotecario, garantito da ipoteca di primo grado.

- Se c’è un mutuo in corso, di solito va estinto/risolto per liberare la garanzia e rendere l’operazione fattibile.

- La banca determina importo e condizioni a partire da una perizia e concede in genere una percentuale del valore stimato.

- La disciplina è stata aggiornata dalla Legge 44/2015 e dal Regolamento (DM 226/2015).

Sapevi che è possibile vendere la propria abitazione alla banca, o più precisamente ottenere liquidità dalla propria abitazione e continuare ad abitarla senza venderla? Una delle soluzioni più note è il prestito vitalizio ipotecario (PVI): un finanziamento garantito da ipoteca sull’immobile, che consente di restare in casa mantenendo la proprietà. Scopriamo come funziona, come vendere la casa alla banca e a quali condizioni è possibile farlo.

Vendere casa alla banca, si può fare?

La normativa italiana disciplina il prestito vitalizio ipotecario, cioè la concessione di un finanziamento da parte di banche/intermediari, garantito da ipoteca di primo grado su immobile residenziale: non è una vendita e non comporta il trasferimento della proprietà alla banca, e si mantiene il diritto di abitazione.

Per gli utenti senior, alcune banche/intermediari possono concedere un prestito vitalizio ipotecario: la banca non acquista l’immobile, ma eroga liquidità e iscrive ipoteca a garanzia.

In sostanza, il proprietario riceve il denaro che gli dà la banca e può continuare a risiedere nella propria abitazione. Nel PVI di regola non ci sono rate di rimborso del capitale: interessi e spese possono essere capitalizzati (oppure, se previsto dal contratto, si può scegliere il pagamento periodico dei soli interessi/spese). Il rimborso del debito residuo avviene di norma alla scadenza/eventi contrattuali (spesso collegati al decesso del finanziato).

Si tratta di un finanziamento stipulato volontariamente dal proprietario (non di un’esecuzione forzata). La proprietà dell’immobile resta al finanziato; la banca ha una garanzia ipotecaria.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Si può effettuare la vendita alla banca di una casa con mutuo?

Sì, è possibile vendere una casa con mutuo, ma la fattibilità concreta dipende soprattutto da come è strutturata l’operazione e dal debito residuo. Se si parla di prestito vitalizio ipotecario, la banca tende a richiedere una garanzia molto “pulita”: per legge il finanziamento è assistito da ipoteca di primo grado su immobile residenziale, quindi eventuali ipoteche già iscritte (come quella del mutuo) vanno gestite prima o contestualmente alla nuova operazione.

Nella pratica, spesso la soluzione è questa: parte della liquidità ottenuta viene usata per estinzione del mutuo e cancellazione dell’ipoteca esistente, così da permettere alla banca del prestito di iscrivere la propria ipoteca al primo posto. In alternativa, può essere valutata una rinegoziazione/chiusura concordata con la banca mutuante, ma non è uno schema “automatico” e richiede istruttoria, perizia e verifiche sulla documentazione dell’immobile. Per questo è consigliabile farsi affiancare da un notaio o da un consulente prima di avviare la richiesta.

Calcolatore PVI (stima indicativa)

Simula: (1) liquidità potenziale in base a valore immobile e percentuale finanziabile (LTV), (2) debito stimato nel tempo con interessi e spese capitalizzati.

Dati

Suggerimento in base all’età: —

Risultati

Importo PVI stimato (lordo)

—

Liquidità netta dopo estinzione mutuo e spese iniziali

—

Debito stimato al rimborso (capitale + interessi + spese)

—

—

Nota: simulazione semplificata. Le condizioni reali dipendono da banca/intermediario, perizia, tassi, costi e clausole contrattuali.

Benefici di vendere casa alla banca

Un licenziamento, problemi di salute, imprevedibili necessità economiche… Sono tante le situazioni che possono portare ad avere bisogno immediato di liquidità. In questo caso, una delle soluzioni più efficaci è quella di vendere la propria casa a un istituto di credito secondo la formula del prestito vitalizio ipotecario, da non confondere con il pignoramento o l’esecuzione forzata che porta alla vendita all’asta. Si tratta, come accennato, di un atto volontario. Vediamo quali sono i principali vantaggi.

Prestito vitalizio ipotecario

Se scegli il prestito vitalizio ipotecario, non stai vendendo la casa: ottieni liquidità tramite un finanziamento garantito da ipoteca sull’immobile, secondo la disciplina introdotta e aggiornata dalla normativa vigente.

In sostanza, l’istituto di credito iscrive un’ipoteca sull’immobile. Se, alla scadenza/evento previsto, il debito non viene rimborsato, l’immobile può essere venduto secondo la procedura prevista dal contratto e dalla legge, e l’eventuale eccedenza rispetto al debito/spese resta agli aventi diritto.

Agevolazioni

Per i finanziamenti a medio-lungo termine può applicarsi, se prevista e applicata contrattualmente, l’imposta sostitutiva in luogo delle imposte di registro, bollo, ipotecarie e catastali e delle tasse sulle concessioni governative. Le aliquote e le condizioni dipendono dalle regole fiscali applicabili al singolo finanziamento e dal caso concreto.

Possibilità di liberarsi del debito

Se sono sopravvenuti cambiamenti nella tua situazione finanziaria e i tuoi redditi hanno subito una decurtazione che rende al momento difficile pagare le rate del mutuo, vendere casa alla banca ti consente di liberarti una volta per tutte di questo debito, scongiurando al contempo il rischio di pignoramento e vendita all’asta dell’immobile.

Quando non si riesce più a pagare il mutuo, vendere la casa alla banca permette di liberarsi del peso di un impegno finanziario divenuto insostenibile.

Iter di compravendita più rapido e trasparente

Il processo di vendita alla banca tende a essere più snello e rapido rispetto al tradizionale iter di compravendita sul mercato immobiliare tradizionale. Trattando direttamente con la banca, si semplificano le operazioni e si alleggerisce il carico della documentazione necessaria, velocizzando i tempi della transazione.

Vendendo la tua casa alla banca, puoi effettuare una transazione più rapida rispetto alla vendita sul mercato tradizionale. Si tratta di un grande vantaggio se ci si trova in una situazione finanziaria difficile e si ha urgente bisogno di liquidità.

Quanto valuta una casa la banca?

La banca non “sceglie” un prezzo in modo arbitrario: di norma parte da una perizia svolta da un tecnico incaricato, che stima un valore di mercato tenendo conto di posizione, stato manutentivo, regolarità urbanistica/catastale, qualità dell’edificio e facilità di rivendita.

Detto questo, c’è un punto chiave: anche quando la perizia attribuisce un certo valore all’immobile, l’importo che la banca è disposta a riconoscere (nel caso del prestito vitalizio ipotecario) è in genere solo una percentuale di quel valore, perché la banca deve coprirsi dal rischio e dall’accumulo di interessi nel tempo. In molti prodotti il massimo finanziabile si muove indicativamente nell’ordine di circa metà del valore periziato (spesso meno), e la percentuale può variare in base anche all’età del richiedente e alle politiche dell’istituto.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Come prepararsi a vendere casa alla banca

Prima di avviare il processo di vendita dell’immobile alla banca, ci sono aspetti da considerare per preparare la proprietà alla compravendita e produrre la documentazione necessaria per procedere con la transazione.

Determinare il valore dell'immobile

Prima di contattare la banca, può essere utile valutare lo stato della proprietà e calcolare il suo valore di mercato. Consigliamo di seguire questa procedura:

- Effettuare un'ispezione approfondita dell’immobile al fine di valutarne le condizioni strutturali, architettoniche e impiantistiche.

- Studiare il mercato immobiliare locale, consultare gli annunci di vendita e valutare i prezzi di immobili simili nella stessa zona per stabilire un prezzo di vendita in linea con il mercato.

- Stabilire il valore dell’immobile utilizzando il valutatore online gratuito di RealAdvisor o affidandoti a un professionista dell’estimo immobiliare esperto e competente.

Entrambe queste ultime modalità sono valide per determinare il valore di mercato della tua casa in modo oggettivo.

Produrre la documentazione necessaria

Una volta stimato il valore di mercato della proprietà, è necessario preparare la documentazione necessaria per gestire la transazione. I documenti richiesti possono variare a seconda dell’istituto di credito, ma in linea generale i più comuni sono:

- atto di provenienza;

- visura e planimetria catastale;

- visura ipotecaria dell'immobile;

- documentazione edilizia e urbanistica che attesti la conformità dell’immobile alle norme tecniche vigenti;

- certificazione di conformità degli impianti elettrici, termici e idraulici.

La corretta preparazione della documentazione è un passaggio chiave per agevolare il processo di vendita della tua casa alla banca.

Confronto tra banche che acquistano case

Una volta preparata la documentazione, è il momento di cercare la banca più adatta per condurre la compravendita. Non tutte le banche offrono il prestito vitalizio ipotecario. Per questo è consigliabile verificare nella sezione Trasparenza dell’istituto (fogli informativi aggiornati) oppure chiedere direttamente in filiale se il prodotto è disponibile e a quali condizioni.

Come vendere casa alla banca Intesa Sanpaolo, Deutsche Bank, Unicredit

| Banca | Prodotto/soluzione | Procedura tipica | Differenze / caratteristiche |

|---|---|---|---|

| ISP | PerTe Prestito Vitalizio | 1) Richiesta in filiale 2) Raccolta documenti + perizia 3) Delibera 4) Atto notarile + iscrizione ipoteca 5) Erogazione (i tempi dipendono dal consolidamento dell’ipoteca) | Età > 60 anni; possibilità prevista di pagare solo gli interessi durante la vita del finanziamento per evitare la capitalizzazione annuale (se concordato) |

| UCG | Storicamente: Prestito Ipotecario Vitalizio “Valore Casa” (foglio informativo MI378, copia circolante) | 1) Richiesta 2) Istruttoria + perizia 3) Stipula + ipoteca 4) Erogazione (nel documento: unica soluzione) | Nel documento MI378: fascia età indicata 65–85; il nome/condizioni possono essere cambiati nel tempo: in articolo conviene rimandare sempre alla sezione Trasparenza UniCredit per il documento aggiornato |

| DB (ITA) | Storicamente: PATRIMONIOCASA (PVI) – foglio informativo datato 2011 (copie online) | 1) Richiesta 2) Istruttoria + perizia 3) Stipula + ipoteca 4) Erogazione 5) Rimborso a scadenza (nel foglio: in unica soluzione) | Oggi non risulta promosso tra i finanziamenti consumer sul sito DB e non è evidente tra i fogli informativi pubblici: quindi va trattato come prodotto storico/da verificare in filiale |

Se decidi di procedere in autonomia, informati online sulle condizioni e le politiche di acquisizione di proprietà applicate dagli istituti di credito e richiedi informazioni presso le filiali. Fai qualche ricerca in rete, informati sulla reputazione della banca e, se possibile, consulta i track record delle transazioni di acquisto di proprietà già eseguite.

La soluzione migliore è affidarsi a un professionista con esperienza nella vendita di immobili alle banche, che ti fornisca informazioni e ti guidi nella scelta dell’istituto più adatto alle tue esigenze. Prima di firmare un accordo è sempre consigliabile consultare un avvocato o un consulente immobiliare, che ti aiutino a comprendere i termini della vendita e a tutelare i tuoi interessi.

Come avviene la vendita di una casa alla banca

Una volta selezionata la banca più adatta, è il momento di avviare il processo di vendita e mettersi in contatto con il reparto appropriato. Di seguito illustriamo i passaggi da seguire per orientarsi nella vendita della casa alla banca e ottenere il massimo beneficio.

Contattare il reparto che gestisce le acquisizioni di proprietà

Dopo aver scelto la banca, occorre mettersi in contatto con l’ufficio che si occupa delle acquisizioni di proprietà. Puoi trovare queste informazioni sul portale dell’istituto o contattando direttamente la filiale.

Contatta la banca, invia una comunicazione scritta esprimendo il tuo interesse a vendere la tua proprietà e fornisci le informazioni di base sull’immobile, come la posizione, le dimensioni e lo stato manutentivo generale. Comunica in modo chiaro e conciso la tua intenzione di vendere la casa alla banca e attendi un riscontro per programmare un incontro.

Determinare il prezzo di vendita

Vendere casa alla banca non è come venderla a un privato direttamente o tramite un’agenzia immobiliare. Se quest’ultima ipotesi prevede che sia il venditore a stabilire un prezzo di partenza per poi avviare la trattativa, in questo caso è la banca a farlo. L’istituto affida a un estimatore esperto l’incarico di effettuare una perizia approfondita dell’immobile per rilevarne il valore di mercato e stabilire un prezzo congruo. In base al valore stimato della casa viene deciso l’importo del prestito.

Se la trattativa tende a complicarsi, può essere utile valutare la possibilità di avvalersi della consulenza di un professionista immobiliare per raggiungere il miglior accordo possibile.

Formalizzare la vendita casa alla banca

Una volta raggiunto un accordo con la banca per vendere la proprietà, è il momento di formalizzare l'accordo e concludere la transazione. Occorre, innanzitutto, stipulare (di norma davanti a un notaio) il contratto di prestito vitalizio ipotecario e procedere all’iscrizione dell’ipoteca nei registri immobiliari presso i Servizi di pubblicità immobiliare dell’Agenzia delle Entrate. Non c’è un ‘cambio di proprietà’ perché l’immobile non viene venduto alla banca.

Una volta definito l’accordo, si stipula il contratto di prestito vitalizio ipotecario (di norma davanti a un notaio) e si procede all’iscrizione dell’ipoteca di primo grado nei registri immobiliari presso i Servizi di pubblicità immobiliare. L’erogazione avviene secondo le condizioni contrattuali (anche tenendo conto dei tempi tecnici legati all’iscrizione e al consolidamento dell’ipoteca). Nel prestito vitalizio ipotecario non avviene alcun trasferimento di proprietà dell’immobile alla banca.

Fonti

- Disciplina del prestito vitalizio ipotecario (Legge 44/2015), Gazzetta Ufficiale

- Definizione e struttura del prestito vitalizio ipotecario (art. 11-quaterdecies D.L. 203/2005 e modifiche), Normattiva

- Regolamento attuativo del prestito vitalizio ipotecario (DM 226/2015), Normattiva

- Requisiti e spiegazione divulgativa istituzionale (over 60, alternativa alla nuda proprietà), MIMIT

Domande frequenti

Un immobile venduto alla banca può essere riscattato?

Gli eredi (o il finanziato, se il contratto lo consente) possono mantenere l’immobile rimborsando il debito residuo, cioè capitale + interessi + spese maturati secondo contratto. Se non rimborsano, può avviarsi la vendita dell’immobile secondo la procedura prevista; il debito residuo non può superare il ricavato della vendita al netto delle spese.

Quando posso vendere la mia casa alla banca?

Puoi richiedere un prestito vitalizio ipotecario se rispetti i requisiti previsti (tipicamente età almeno 60 anni, proprietà dell’immobile dato in garanzia, valutazione della banca e condizioni contrattuali). Non è un rimedio ‘solo’ per difficoltà finanziarie: è una soluzione di liquidità che la banca valuta caso per caso.

Per vendere casa alla banca bisogna aver finito di pagare il mutuo?

Non è detto che tu debba aver già estinto il mutuo, ma nella pratica il PVI richiede un’ipoteca di primo grado: spesso una parte della liquidità del finanziamento viene usata per estinzione del mutuo e cancellazione/gestione dell’ipoteca preesistente, così da permettere l’iscrizione della nuova ipoteca.

Vendere alla banca consente di vendere casa velocemente?

Spesso può essere più rapido della vendita sul mercato tradizionale perché c’è un solo interlocutore e una procedura standardizzata, ma non è “istantaneo”: i tempi dipendono da perizia, istruttoria, verifiche su conformità e gravami (ipoteche, vincoli, irregolarità) e dalla complessità del caso.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom