Risposta rapida

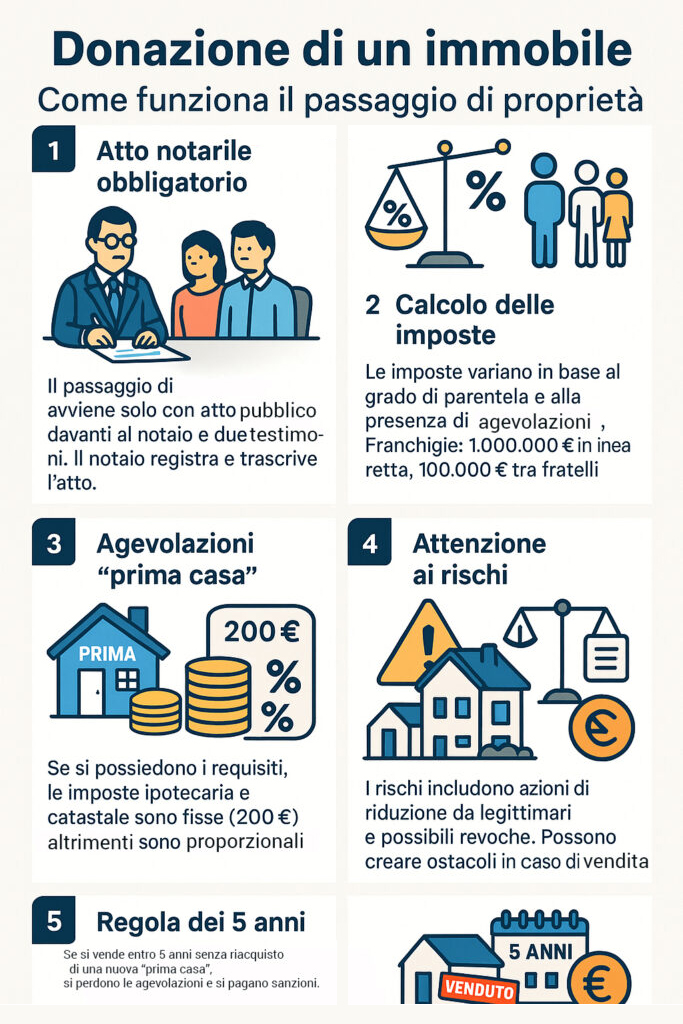

La donazione di un immobile si perfeziona sempre dal notaio, con due testimoni e con successive registrazioni e trascrizioni curate dallo studio notarile. I costi fiscali non sono uguali per tutti: dipendono dal grado di parentela e dall’eventuale agevolazione “prima casa” in capo al donatario. In linea retta (genitori–figli e viceversa) la legge prevede una franchigia di 1.000.000 € per beneficiario, oltre la quale si applica il 4%; tra fratelli la franchigia è 100.000 € e l’aliquota 6%. Con i requisiti “prima casa”, ipotecaria e catastale sono fisse (200 € + 200 €); altrimenti sono proporzionali (2% + 1%). Restano inoltre registro fisso (200 €), imposta di bollo e tassa ipotecaria.

Sui rischi, i punti sensibili sono due: possibili azioni dei legittimari (riduzione/restituzione) e, per casi particolari, revoca (ingratitudine o sopravvenienza di figli). Per vendere/finanziare in serenità si usano verifiche notarili e, se serve, polizze dedicate.

Sintesi

- Come funziona: atto pubblico dal notaio con testimoni, registrazione all’Agenzia delle Entrate, trascrizione nei registri immobiliari e volture catastali a cura del notaio.

- Quanto si paga: imposta di donazione con franchigie e aliquote legate alla parentela (1.000.000 € e 4% in linea retta; 100.000 € e 6% tra fratelli). Ipotecaria+catastale: 200 € + 200 € con “prima casa”, oppure 2% + 1%; registro: 200 €, oltre bollo e tassa ipotecaria.

- Rischi tipici: tutela dei legittimari (azione di riduzione entro 10 anni dalla morte e, verso terzi, limiti connessi alla trascrizione), possibile revoca solo nei casi tassativi.

- Vendita e mutuo: l’immobile donato è commerciabile, ma acquirenti e banche sono più prudenti se la donazione è recente; aiutano verifiche, rinunce dei legittimari quando praticabili e polizze “donazione sicura”.

- Regola dei 5 anni (fiscale): se il donatario ha usato i benefici “prima casa” e vende entro 5 anni senza riacquistare un’altra abitazione principale nel termine di legge, scatta la decadenza con recupero imposte e sanzioni.

La donazione di un immobile è un gesto di generosità che ricorre spesso nella prassi, specialmente nei rapporti tra familiari e parenti. Come funziona nello specifico? Si tratta di un’operazione a costo zero? Scopriamolo in questo approfondimento sul tema passaggio di proprietà di una casa per donazione.

Cos'è il passaggio di proprietà di una casa per donazione?

Come indicato dall’articolo 769 del codice civile, la donazione di un immobile è un atto di trasferimento volontario da una persona fisica o giuridica a un’altra, senza ricevere alcun compenso in cambio. Si tratta, in sostanza, di un atto di liberalità compiuto nei confronti di un’altra persona.

Nella prassi, la donazione di immobili viene effettuata principalmente all’interno di nuclei familiari tra parenti in linea retta. I casi più frequenti sono le donazioni tra genitori e figli e tra nonni e nipoti.

Realizzare un atto donativo avente a oggetto un immobile è un gesto di generosità che presenta criticità di cui chi non è del mestiere o è poco ferrato sulla normativa che disciplina la materia potrebbe non essere a conoscenza.

Innanzitutto, il passaggio di proprietà di una casa per donazione deve essere eseguito necessariamente di fronte a un notaio alla presenza di due testimoni, attraverso il cosiddetto atto notarile.

È doveroso che le parti contraenti siano informate e pienamente consapevoli delle implicazioni legali, fiscali e burocratiche che il passaggio di proprietà per donazione comporta.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Chi può eseguire un passaggio di proprietà per donazione di un immobile?

Il contratto di donazione include due parti contraenti, quali:

- donante, chi cede l’immobile;

- donatario, chi accetta e riceve l’immobile.

L’operazione di donazione è composta da:

- proposta da parte del donante;

- accettazione da parte del donatario.

L’articolo 774 del codice civile stabilisce che, affinché l’operazione possa essere considerata valida, il donante debba avere la piena capacità di disporre dei propri diritti e l’idoneità di porre in essere atti giuridici. Gli inabilitati e i minori possono donare solo in sede di convenzioni matrimoniali, come indicato dal succitato articolo 774 del codice civile.

Possono donare anche le persone giuridiche se tale capacità sia formalmente riconosciuta nello statuto o nell’atto costitutivo.

Chi può ricevere un immobile in donazione?

Il donatario, come accennato, è la persona che accetta e riceve l’immobile, come indicato dall’articolo 782 del codice civile. La legge stabilisce che a ricevere per donazione possano essere anche soggetti non necessariamente capaci di agire, come per esempio:

- nascituri, come previsto dall’articolo 784 del codice civile;

- figli di minore età, in questo caso l’accettazione dell’immobile avviene a opera dei genitori, previa autorizzazione del giudice tutelare;

- soggetti di minore età, anche in questo caso l’accettazione del bene avviene a opera dei rispettivi genitori o chi ne fa le veci;

- interdetti, l’accettazione in questo caso avviene a opera di un tutore;

- inabilitati, l’accettazione avviene in questo caso tramite il cosiddetto curatore.

Donazione da figlio a genitore, viceversa e tra fratelli, cosa sapere

Nel passaggio tra genitori e figli si applica la franchigia più ampia: ciascun figlio può ricevere fino a 1.000.000 € senza imposta di donazione; solo l’eccedenza sconta il 4%. Quando il figlio che riceve ha i requisiti “prima casa”, le imposte ipotecaria e catastale non si calcolano in percentuale, ma restano fisse (200 € + 200 €). In assenza dei requisiti, tornano le aliquote proporzionali 2% + 1% sul valore. L’imposta di registro resta comunque fissa (200€ anche se non in tutti i casi).

Il percorso figlio → genitore segue le stesse regole perché è sempre linea retta. In pratica cambia solo la direzione del trasferimento, non la fiscalità. In sede di atto è frequente valutare la riserva di usufrutto o di abitazione a favore del donante, utile per garantire l’uso dell’immobile senza rinunciare al progetto di passaggio generazionale.

Diverso è lo scenario tra fratelli e sorelle. Qui la franchigia scende a 100.000 € per beneficiario e l’aliquota, sulla parte che la supera, sale al 6%. Le imposte ipotecaria e catastale seguono la stessa logica: fisse se il donatario ha i requisiti “prima casa”, proporzionali 2% + 1% altrimenti. Nei rapporti tra collaterali conviene un check preventivo con il notaio sui possibili effetti futuri per i legittimari (per esempio i figli del donante), così da evitare contenziosi successivi.

Donazione non impugnabile a eredi, come funziona

La donazione, se lede la quota di legittima, può essere ridotta su richiesta dei legittimari dopo la morte del donante. Tuttavia la legge prevede una “finestra di serenità” per i terzi: trascorsi 20 anni dalla trascrizione della donazione, l’azione contro gli acquirenti dell’immobile non può più essere esercitata, salvo che i legittimari abbiano trascritto opposizione nel frattempo (atto rinnovabile ogni vent’anni).

Attenzione: la preclusione ventennale riguarda l’azione verso i terzi acquirenti; la riduzione personale contro il donatario resta comunque esercitabile entro 10 anni dall’apertura della successione. È per questo che, nella prassi, per “blindare” la commerciabilità si combinano serie storica delle trascrizioni, verifica di eventuali opposizioni e, se serve, coperture assicurative.

Qual è il ruolo del notaio nel passaggio di proprietà per donazione?

Prima di un atto donativo avente a oggetto un bene immobile, il notaio è tenuto a controllare:

- presenza di eventuali gravami, ipoteche, pignoramenti o servitù.

In previsione dell’atto donativo, il notaio è altresì tenuto ad accertarsi della corrispondenza tra l’intestazione catastale dell’immobile oggetto di donazione e ciò che risulta dalla Conservatoria dei registri immobiliari.

Una volta effettuata la donazione, il notaio si occupa della voltura catastale, della registrazione dell’atto presso l’Agenzia delle Entrate nonché della trascrizione dello stesso nei succitati pubblici registri immobiliari.

Passaggio di proprietà per donazione: documenti da fare

Per realizzare un atto donativo avente a oggetto un immobile occorre presentare:

- documenti di identità in corso di validità delle parti contraenti;

- codice fiscale delle parti contraenti;

- copia dell’atto notarile di acquisto con nota di trascrizione;

- dichiarazione di successione, qualora l’immobile fosse pervenuto tramite successione ereditaria;

- planimetria rilasciata dal catasto;

- provvedimenti edilizi e urbanistici relativi all’immobile oggetto di donazione, come, per esempio, le concessioni edilizie;

- copia della segnalazione certificata di agibilità (SCA), ex certificato di agibilità.

Se la donazione include anche un terreno, è necessario presentare il relativo certificato catastale, la planimetria con confini e il certificato di destinazione urbanistica.

Cosa occorre indicare nell’atto donativo?

Nell’atto occorre indicare:

- descrizione dettagliata dell’immobile oggetto di donazione;

- dati del donatore;

- dati del donatario;

- quantificazione del valore dell’immobile, con apposita relazione di valutazione immobiliare redatta da un professionista dell’estimo in seguito a un’attenta analisi delle condizioni strutturali, architettoniche, impiantistiche e manutentive dello stesso.

Nel documento è opportuno indicare anche gli oneri a carico del donatario.

Quanto costa il passaggio di proprietà per donazione degli immobili? Tasse e compensi

È diffusa la convinzione che donare una casa sia un’operazione a costo zero. In realtà, la disciplina dell’atto donativo implica una serie di oneri. Il costo del passaggio di proprietà per donazione include:

- compenso del professionista per la formalizzazione della donazione dell’immobile con atto pubblico;

- imposte.

Nello specifico, in caso di donazione di un bene immobile è previsto che il donatario provveda al pagamento di:

- imposta di donazione, come sancito dal decreto legislativo numero 346 del 31 ottobre 1990;

- imposte ipotecarie e catastali, come sancito dal decreto legislativo numero 347 del 31 ottobre 1990;

- imposta di registro (non sempre dovuta);

- imposta di bollo.

È altresì previsto il pagamento della cosiddetta tassa ipotecaria del valore di 120€ (65€ se non richiede voltura)

Quanto costa una donazione tra fratelli?

Il costo dipende dal valore dell’immobile e dal fatto che il donatario abbia o meno i requisiti “prima casa”. Tra fratelli si applica una franchigia di 100.000 € per beneficiario: oltre tale soglia, scatta l’imposta di donazione al 6%. Le imposte ipotecaria e catastale sono fisse (200 € + 200 €) se c’è “prima casa”, altrimenti si calcolano in misura proporzionale (2% + 1%), oltre agli oneri fissi (bollo, diritti/servizi ipotecari).

| Voce | Con prima casa in capo al donatario | Senza prima casa |

|---|---|---|

| Imposta di donazione | 6% sulla parte che eccede 100.000 € per ciascun beneficiario | 6% sulla parte che eccede 100.000 € |

| Imposta ipotecaria | 200 € (fissa) | 2% del valore |

| Imposta catastale | 200 € (fissa) | 1% del valore |

| Imposta di registro | 200 € (fissa) | 200 € (fissa) |

| Imposta di bollo + tassa ipotecaria | dovute (importi fissi) | dovute (importi fissi) |

Nota: l'imposta di registro non è sempre dovuta.

Quanto costa l'atto di donazione di una casa ai figli?

In linea retta (genitori-figli) la franchigia è di 1.000.000 € per ciascun figlio; l’eventuale eccedenza sconta il 4% di imposta di donazione. Se il figlio che riceve possiede i requisiti “prima casa”, ipotecaria e catastale sono fisse (200 € + 200 €); in mancanza dei requisiti diventano 2% + 1% sul valore. Restano inoltre i consueti costi fissi connessi all’atto e alle formalità.

| Voce | Con prima casa in capo al donatario | Senza prima casa |

|---|---|---|

| Imposta di donazione | 4% sulla parte che eccede 1.000.000 € per ciascun figlio | 4% sulla parte che eccede 1.000.000 € |

| Imposta ipotecaria | 200 € (fissa) | 2% del valore |

| Imposta catastale | 200 € (fissa) | 1% del valore |

| Imposta di registro | 200 € (fissa) | 200 € (fissa) |

| Imposta di bollo + tassa ipotecaria | dovute (importi fissi) | dovute (importi fissi) |

Quali sono i rischi e i vincoli della donazione di un immobile?

Il primo profilo è la tutela dei legittimari. Se la donazione intacca la loro quota, potranno agire in riduzione entro dieci anni dalla morte del donante e, se occorre, pretendere la restituzione del bene anche da chi lo ha acquistato, finché non maturano i limiti temporali previsti.

C’è poi il tema revoca: la legge ammette casi tassativi (ingratitudine e sopravvenienza di figli) con termini stretti. Non sono frequenti, ma vanno conosciuti perché incidono sulla stabilità dell’atto.

Infine, la commerciabilità. Molti acquirenti e banche sono prudenti sugli immobili di provenienza donativa, soprattutto se la donazione è recente. La soluzione tipica è una combinazione di verifiche notarili, eventuali rinunce dei possibili legittimari e, dove opportuno, polizze dedicate.

Si può fare l'impugnazione della donazione di un immobile?

Sì. Le impugnazioni seguono tre direttrici. La prima riguarda i vizi dell’atto (incapacità del donante, errore, violenza, dolo): si applicano i termini ordinari di nullità/annullabilità.

La seconda è l’azione di riduzione per lesione di legittima, che si propone entro 10 anni dalla morte del donante. In caso di esito favorevole ma bene ormai trasferito a terzi, si può passare all’azione di restituzione, che incontra il limite dei 20 anni dalla trascrizione della donazione (salva opposizione trascritta).

In pratica, più la donazione è risalente e più l’immobile diventa “tranquillo” sul mercato; viceversa, donazioni recenti meritano un approfondimento mirato prima di vendere o finanziare.

| Tipo di azione | Chi può agire | Termine |

|---|---|---|

| Riduzione (lesione legittima) | Legittimari | 10 anni dalla morte del donante |

| Restituzione verso terzi | Legittimari vittoriosi in riduzione | Preclusa dopo 20 anni dalla trascrizione (salvo opposizione trascritta) |

| Nullità/annullamento per vizi | Interessati | 5–10 anni secondo il vizio |

Come fare la revoca della donazione di un immobile?

La revoca della donazione di un immobile per ingratitudine si attiva se il donatario tiene condotte gravissime contro il donante (per esempio certi reati o offese particolarmente gravi). L’azione va proposta entro un anno da quando il fatto è conosciuto. È uno strumento eccezionale, usato solo in presenza di presupposti concreti e documentabili.

La revoca per sopravvenienza di figli tutela l’interesse familiare quando, dopo la donazione, nascono o vengono riconosciuti figli o se il donante scopre l’esistenza di un discendente prima ignorato. In questo caso il termine per agire è di cinque anni dall’evento o dalla sua conoscenza. Anche qui, l’assistenza del notaio è fondamentale per verificare condizioni e effetti.

Si può affittare una casa ricevuta in donazione?

Sì. La donazione trasferisce la proprietà (o la nuda proprietà se il donante si riserva l’usufrutto). Il donatario proprietario può locare l’immobile liberamente, salvo limitazioni inserite nell’atto (es. oneri a suo carico, usufrutto riservato al donante). (Principi generali di diritto civile; nessun vincolo fiscale specifico se non quelli ordinari di locazione).

Come funziona la vendita di un immobile donato?

Vendere si può, ma serve metodo. Il potenziale acquirente (o la banca) vorrà capire se, in futuro, un legittimario potrebbe chiedere la restituzione dell’immobile. Per questo si analizza la catena delle trascrizioni, si verifica l’eventuale opposizione alla donazione e si valuta il tempo trascorso dall’atto.

Se il quadro non è ancora “a prova di bomba”, si possono adottare soluzioni di mitigazione: polizza “donazione sicura”, accordi/quietanze con i legittimari potenziali, patti che disciplinano il rischio in modo chiaro nel contratto di vendita. Quando la donazione è abbastanza datata (o sono intervenuti fatti che chiudono il rischio), la commerciabilità torna allineata a quella di qualsiasi altro immobile.

Si può vendere un immobile donato prima di 5 anni?

Non esiste un divieto civilistico legato ai “5 anni”: la casa si può vendere anche il giorno dopo la donazione. I cinque anni, però, contano se il donatario ha fruito dei benefici “prima casa”: vendendo entro 5 anni senza riacquistare entro il termine previsto un’altra abitazione principale, si rischia la decadenza dai benefici con recupero imposte e sanzioni.

Questo profilo fiscale è autonomo rispetto al tema successorio. Anche rispettando la regola della “prima casa”, l’immobile resta comunque soggetto — se la donazione è recente — alle possibili azioni dei legittimari. Due piani diversi, entrambi da verificare prima del rogito.

Fonti

- Definizione della donazione (art. 769 c.c.), Gazzetta Ufficiale

- Capacità di donare (art. 774 c.c.), Gazzetta Ufficiale

- Forma dell’atto (art. 782 c.c.), Gazzetta Ufficiale

- Donazione a nascituri (art. 784 c.c.), Avvocato.it

- Imposta sulle successioni e donazioni (D.Lgs. 346/1990), Agenzia delle Entrate

Domande frequenti

Vorrei donare a mia figlia una casa di mia proprietà. Perché è necessario andare da un notaio?

La necessarietà dell’atto pubblico in caso di donazione di un immobile è attribuibile agli effetti legali, fiscali e burocratici che il passaggio di proprietà produce sul patrimonio del donante e del donatario.

Se compro una casa e la intesto a mio figlio si tratta di donazione?

Sì, in questo caso si parla di donazione indiretta di un immobile. Il passaggio del bene dal donante al donatario avviene con l’acquisto da parte del donante dell’immobile, che viene intestato al donatario.

Perché gli oneri fiscali sono completamente a carico del donatario?

A provvedere al pagamento delle imposte deve essere il donatario in quanto parte che beneficia del bene e dei diritti che gli vengono elargiti dal donante che ne è proprietario, senza dover corrispondere alcunché in cambio.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom