Risposta rapida

Per valutare un immobile ai fini della successione si parte dal suo valore di mercato o dal valore catastale rivalutato (calcolato dalla rendita catastale), utilizzando strumenti online, banche dati OMI o una perizia professionale. Su questo valore si calcolano imposta di successione e imposte ipotecaria e catastale dovute sugli immobili.

Sintesi

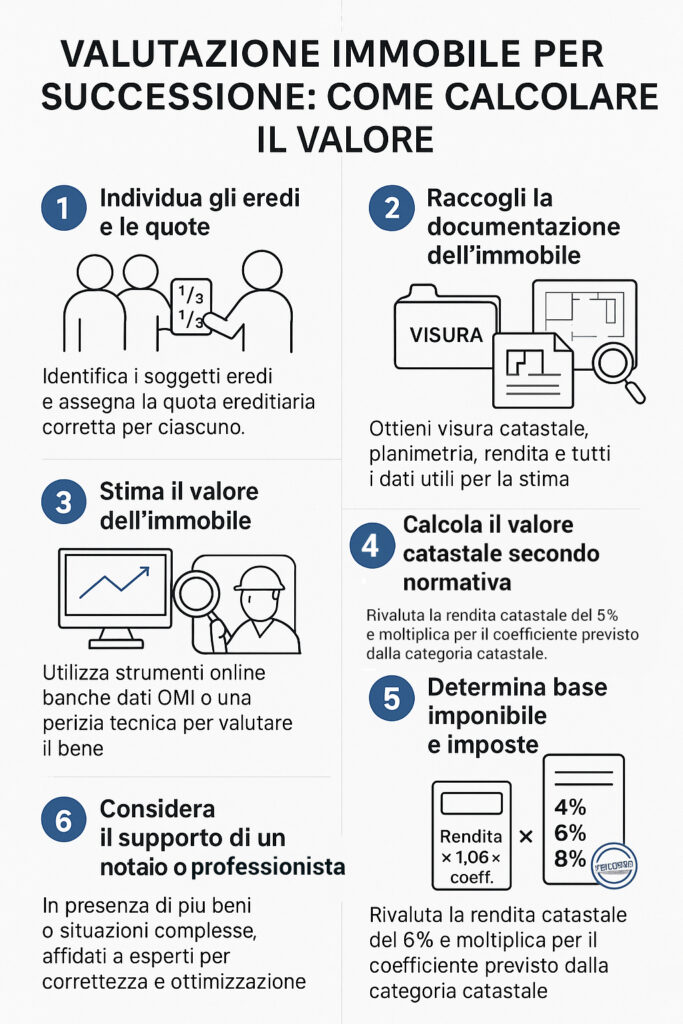

- Individua gli eredi e le rispettive quote ereditarie.

- Raccogli la documentazione dell’immobile (visura, planimetria, rendita catastale).

- Stima il valore: con calcolatore online, quotazioni OMI o perizia di un tecnico/agenzia.

- Calcola il valore catastale partendo dalla rendita (rivalutata del 5% e moltiplicata per il coefficiente).

- Determina la base imponibile per ciascun erede e applica franchigie e aliquote (4–6–8%).

- Aggiungi imposte ipotecaria e catastale, tassa ipotecaria, imposta di bollo e altri tributi.

- Valuta il supporto di un notaio o professionista In caso di dubbi o situazioni complesse (più immobili, più eredi, donazioni pregresse).

In seguito al decesso del proprietario di un immobile si procede con la successione, ovvero col passaggio di proprietà ai suoi eredi. In questo articolo, spieghiamo come procedere alla valutazione di un immobile per una successione.

Come si effettua la valutazione di un immobile per successione?

La valutazione di un immobile presenta sempre gli stessi criteri, a prescindere dalla motivazione che la pone in essere. Ciò vuol dire che la procedura di valutazione di un immobile per successione non differisce da quella richiesta per una qualsiasi altra motivazione.

L’unico elemento che caratterizza la successione è dato dalle quote ereditarie nelle quali un immobile potrebbe essere suddiviso. Tale aspetto richiede lo studio del caso specifico, in base a quanto espresso nell’eventuale testamento e alla mappatura complessiva dei soggetti aventi diritto all’eredità.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Per calcolare il valore di un immobile per la successione si può procedere in tre diverse modalità:

- Tramite una valutazione online con l’ausilio di siti specializzati, come ad esempio la pagina di valutazione immobiliare gratuita di RealAdvisor;

- Tramite le banche dati OMI, ovvero moltiplicando la superficie in mq riportata sui documenti catastali aggiornati per il valore al mq calcolato dall’Osservatorio del Mercato Immobiliare e pubblicato sul portale dell’Agenzia delle Entrate;

- Con l’ausilio di valutatori professionisti, come periti, architetti e agenti immobiliari con esperienza (in tal caso ti offriamo la possibilità di consultare la lista delle migliori agenzie immobiliari di zona)

Come valutare l’immobile per successione con l’Agenzia delle Entrate?

Il portale dell’Agenzia delle Entrate offre la possibilità di consultare liberamente le quotazioni del mercato immobiliare pubblicate dall’OMI (Osservatorio del Mercato Immobiliare). Si tratta di valutazioni per metro quadro, aggiornate periodicamente, in riferimento a specifiche zone del territorio italiano.

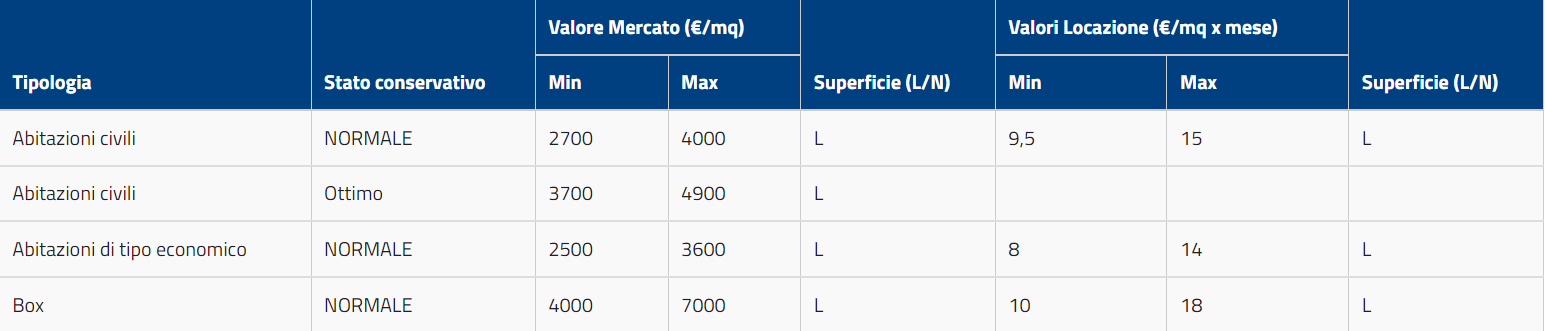

Per procedere, basta accedere a questa pagina e procedere con l’inserimento dei dati per ricercare la zona d’interesse all’interno dell’archivio. I dati richiesti comprendono la provincia, la città, la fascia/zona (es. centrale, centro storico ecc.) e il tipo di destinazione (es. residenziale). In questo modo, verrà visualizzata una tabella simile a quella qui sotto.

In questo caso, la tabella si riferisce agli immobili a destinazione residenziale del centro storico di Bologna, ma la stessa ricerca si può fare per qualsiasi zona di qualsiasi altra zona d’Italia.

Come si può vedere, dalla tabella si può individuare il valore di mercato e di locazione per le varie tipologie di immobile residenziale, suddivise anche per stato conservativo.

Da questa tabella, ad esempio, chi desidera vendere una casa in uno stato conservativo normale può calcolare il prezzo al metro quadro dalla colonna “Valore di Mercato”, che comprende valori che vanno da 2700€ a 4000€ ottenendo così una valutazione minima e massima del metro quadro. Moltiplicando i metri quadri complessivi per tali valori si ottiene una valutazione immobiliare con l’OMI che, come precisato anche sullo stesso portale, è da tenere presente come “linea di massima” ma non rappresenta una stima precisa, che invece deve tener conto di parametri più dettagliati per uno specifico immobile.

Chi stabilisce il valore di un immobile in successione con una perizia?

Per ottenere la stima più precisa di un immobile il modo migliore è di rivolgersi ad un valutatore immobiliare certificato, che può essere un architetto, un perito, un agente immobiliare o chi detenga una certificazione riconosciuta.

Gli agenti immobiliari di zona hanno in più il senso del mercato e quindi riescono a creare una valutazione dell’immobile per successione anche in base ai parametri specifici di una determinata zona (es. quanto è attrattiva sul mercato).

Per ottenere una valutazione da parte di un valutatore certificato, è necessaria un’accurata visita in loco, presso l’immobile. A differenza delle altre due metodologie viste in precedenza, questa non si può fare online.

A quanto ammonta la tassa di successione sugli immobili?

La tassa di successione sugli immobili non ha un’aliquota “fissa”, ma dipende da due fattori principali:

- il grado di parentela tra defunto ed erede

- il valore netto di ciò che ciascun erede riceve (dopo eventuali passività deducibili).

Le aliquote e le franchigie attualmente in vigore (2026) sono le seguenti:

- Coniuge e figli (parenti in linea retta)

- franchigia: 1.000.000 € per ciascun erede

- aliquota: 4% sulla parte che supera 1.000.000 €

- Fratelli e sorelle

- franchigia: 100.000 € per ciascun erede

- aliquota: 6% sulla parte che supera 100.000 €

- Altri parenti fino al 4° grado e affini fino al 3° grado

- nessuna franchigia (salvo fratelli e sorelle)

- aliquota: 6% sull’intero valore ereditato da ciascun beneficiario

- Altri soggetti (es. amici, conviventi non registrati, enti)

- nessuna franchigia

- aliquota: 8% sull’intero valore ereditato

- Portatori di handicap grave (L. 104/1992, art. 3, c. 3)

- franchigia aumentata a 1.500.000 € per ciascun beneficiario; oltre tale soglia si applicano le aliquote ordinarie in base al grado di parentela.

In pratica, per molti passaggi tra genitori e figli l’imposta di successione non si paga affatto, perché il valore netto ricevuto da ciascun figlio spesso non supera la franchigia di 1 milione di euro. Restano però dovute, se ci sono immobili, le imposte ipotecaria e catastale, la tassa ipotecaria, l’imposta di bollo e gli altri tributi connessi alla formalizzazione della successione.

Come si calcola la tassa di successione sugli immobili?

Il calcolo dell’imposta di successione sugli immobili segue una sequenza logica abbastanza precisa:

- Determinare il valore catastale dell’immobile

Di regola, per gli immobili abitativi la base imponibile si ottiene partendo dalla rendita catastale (quella indicata nella visura):- si rivaluta la rendita del 5%

- si moltiplica la rendita rivalutata per il coefficiente catastale previsto per quella categoria (in genere 110 per abitazione principale e pertinenze, 120 per le altre abitazioni e molte categorie C, 140 per il gruppo B, 60 per gli immobili in A/10 e nel gruppo D, 40,80 per i negozi C/1).

Valore catastale = rendita catastale × 1,05 × coefficiente catastale - Attribuire il valore ai singoli eredi in base alle quote

Una volta determinato il valore catastale (o, in alcuni casi, il valore di mercato se dichiarato), si suddivide l’immobile tra gli eredi in base alle quote ereditarie.- Se un immobile del valore catastale di 200.000 € è diviso in parti uguali tra due figli, a ciascun figlio si imputano 100.000 €.

- Determinare la base imponibile per ciascun erede

Per ogni erede si somma il valore di tutti i beni ricevuti (immobili, denaro, altri diritti), e si sottraggono eventuali passività deducibili (es. alcuni debiti del defunto, spese funerarie entro limiti, ecc.).

Il risultato è il valore netto ereditato da ciascun beneficiario. - Applicare franchigie e aliquote

Per ogni erede:- si confronta il valore netto con la franchigia prevista (1.000.000 € per coniuge e figli, 100.000 € per fratelli e sorelle, zero per gli altri, salvo handicap grave)

- se il valore è inferiore o pari alla franchigia, l’imposta di successione è zero

- se lo supera, si applica l’aliquota (4%, 6% o 8%) solo sulla parte eccedente la franchigia.

- Calcolare e sommare le altre imposte collegate agli immobili

Oltre all’imposta di successione “principale”, in presenza di immobili vanno aggiunte:- imposta ipotecaria (2% del valore degli immobili, con minimo 200 €, salvo agevolazione “prima casa”)

- imposta catastale (1% del valore degli immobili, con minimo 200 €, salvo agevolazione “prima casa”)

- tassa ipotecaria di 120 €

- imposta di bollo e tributi speciali catastali, con importi fissi o tabellari per le varie formalità.

Se ricorrono i requisiti per l’agevolazione “prima casa” in successione, imposta ipotecaria e catastale si pagano in misura fissa di 200 € ciascuna, indipendentemente dal valore dell’immobile.

Spese di successione: quanto si paga per l'intera procedura?

Nel complesso, le spese di una successione che comprende immobili possono essere suddivise in quattro blocchi:

- Imposta di successione “pura”

È quella calcolata su tutto l’asse ereditario (immobili inclusi), applicando le aliquote 4–6–8% e le franchigie per ciascun erede. In molte successioni tra genitori e figli, l’importo è zero grazie alla franchigia di 1 milione per beneficiario. - Imposte sugli immobili (ipotecaria e catastale)

Quando nell’attivo ereditario sono presenti beni immobili o diritti reali immobiliari sono sempre dovute:- Imposta ipotecaria: in via ordinaria 2% del valore catastale dell’immobile (con un minimo di 200 € per ciascuna imposta).

- Imposta catastale: 1% del valore catastale (con un minimo di 200 €).

- Se l’erede può beneficiare delle agevolazioni “prima casa”, entrambe diventano fisse: 200 € + 200 €, senza percentuale sul valore.

- Imposta di bollo, tassa ipotecaria e tributi speciali

A queste si aggiungono:- tassa ipotecaria per ogni conservatoria 120 €imposta di bollo sulle note di trascrizione e sulle volture catastali (tipicamente alcune decine di euro per formalità)tributi speciali catastali e diritti di trascrizione, che variano a seconda del numero di immobili e degli adempimenti richiesti.

- Compensi professionali (CAF, consulente, notaio)

Se ci si affida a un professionista per predisporre la dichiarazione di successione, volture e pratiche connesse, occorre considerare anche:- onorari che, a seconda della complessità e del valore dell’eredità, possono andare da poche centinaia di euro fino a qualche migliaio, spesso in un range intorno all’1–2% del valore complessivo, nei casi seguiti da notai o studi strutturati.

In sintesi, in una successione con un solo immobile non di grande valore e con agevolazione prima casa, i costi “minimi” possono aggirarsi nell’ordine di 600–1.500 € tra imposte fisse e spese professionali; salendo di numero di immobili, valore e complessità, le cifre possono aumentare sensibilmente.

Confronto della tassa di successione in Italia e in altri paesi

Di seguito una tabella comparativa semplificata tra Italia e alcuni principali paesi europei, riferita alle eredità tra genitori e figli e basata su regole in vigore o consolidate (valori indicativi, soggetti ad aggiornamenti normativi).

| Paese | Franchigia indicativa per figli/coniuge | Aliquote indicative su eredità in linea retta | Note principali |

|---|---|---|---|

| Italia | 1.000.000 € per ciascun figlio/coniuge | 4% oltre la franchigia (fino all’8% per altri soggetti) | Franchigie elevate e aliquote basse: gettito tra i più contenuti in Europa. |

| Francia | Circa 100.000 € per ciascun figlio; franchigie inferiori per altri parenti | Aliquote progressive dal 5% al 45% per trasferimenti tra genitori e figli; fino al 60% per eredi non parenti stretti | Sistema fortemente progressivo, franchigie più basse e aliquote più alte rispetto all’Italia. |

| Germania | Circa 400.000 € per figli, 500.000 € per coniuge; franchigie minori per altri | Aliquote circa 7–30/50% a seconda del valore e della classe di parentela | Struttura per “classi” di eredi con combinazione di franchigie e scaglioni progressivi. |

| Spagna | Franchigia tipica 16.000 € circa per coniuge, figli e nipoti (varia per Comunità Autonoma) | Aliquote generalmente dal 7% al 34%, con forti differenze regionali | Ogni Comunità Autonoma può introdurre riduzioni/agevolazioni, creando un quadro molto eterogeneo. |

| Regno Unito | 325.000 £ franchigia base per l’“estate”; fino a 500.000 £ se la casa va a figli/nipoti (main residence nil-rate band) | Aliquota standard 40% sulla parte che eccede la franchigia | L’Inheritance Tax si applica sull’intero patrimonio; possibile trasferire la franchigia al coniuge superstite. |

Da questa comparazione emerge che l’Italia ha una delle tassazioni ereditarie complessivamente più leggere, grazie a franchigie molto alte e aliquote contenute, soprattutto per i trasferimenti in linea retta.

Si può usare la rendita catastale per valutare un immobile per la successione?

La rendita catastale è il punto di partenza per la valutazione fiscale dell’immobile in successione, ma non coincide necessariamente con il valore di mercato.

In pratica:

- per la dichiarazione di successione e il calcolo di imposta di successione, ipotecaria e catastale, si utilizza il valore catastale, ottenuto rivalutando e moltiplicando la rendita;

- il valore di mercato può essere più alto o più basso del valore catastale e viene di solito utilizzato per

- accordi tra eredi (liquidazione di quote, divisione)

- eventuale vendita dell’immobile dopo la successione

- scelte di pianificazione successoria o patrimoniale.

Il fisco, salvo casi particolari (ad esempio rettifiche per valori dichiarati palesemente sottostimati), accetta come base imponibile il valore catastale correttamente calcolato; tuttavia, chi deve vendere o dividere l’immobile tra più eredi ha interesse a conoscere anche una stima di mercato, da ottenere con strumenti online, comparazione OMI o perizia tecnica.

Calcolo online della rendita catastale (con rendita rivalutata)

Per il calcolo della base imponibile immobiliare in successione, i passaggi tipici sono:

- Recuperare la rendita catastale

- si trova nella visura catastale dell’immobile, ottenibile dal portale dell’Agenzia delle Entrate o tramite visura presso professionisti o servizi online;

- la rendita è espressa in euro e va riferita alla categoria catastale di appartenenza (es. A/2, A/3, C/1, ecc.).

- Calcolare la rendita rivalutata

Per la successione, la rendita catastale va rivalutata del 5%:

Rendita catastale rivalutata = rendita × 1,05 - Applicare il coefficiente catastale

A seconda della categoria catastale, si applica un coefficiente moltiplicatore previsto dalla normativa (in genere 110 per abitazione principale e pertinenze, 120 per le altre abitazioni e varie categorie C, 140 per il gruppo B, 60 per le categorie A/10 e D, 40,80 per i negozi C/1), così da determinare il valore catastale ai fini di imposta di successione, donazione, registro, ipotecaria e catastale.

Valore catastale = rendita catastale rivalutata × coefficiente catastale - Uso dei calcolatori online

Esistono diversi strumenti online che automatizzano questi passaggi: inserendo- rendita catastale,

- categoria (es. A/2, A/3, C/1 ecc.),

il sistema restituisce direttamente il valore catastale da indicare in successione, già calcolato con rivalutazione e moltiplicatore aggiornati.

- ridurre il rischio di errori nel calcolo manuale;

- confrontare rapidamente il valore catastale con il valore di mercato stimato con altri strumenti (ad esempio il tuo tool di valutazione immobiliare online);

- ottenere una base numerica coerente per la compilazione della dichiarazione di successione e per la divisione tra eredi.

In ogni caso, quando vi sono più immobili, donazioni pregresse o situazioni complesse (usufrutto, nuda proprietà, comproprietà fra molti soggetti), è prudente far verificare il calcolo da un notaio, CAF o consulente fiscale.

Calcolatore valore catastale e imposte sugli immobili in successione

1. Calcolo del valore catastale

Inserisci i dati dell'immobile per ottenere il valore catastale ai fini delle imposte di successione, ipotecaria e catastale.

2. Stima dell’imposta di successione per un singolo erede

Inserisci il valore netto che un erede riceve (immobili, denaro e altri beni al netto dei debiti deducibili) e il grado di parentela.

Fonti

- Aliquote e franchigie dell’imposta di successione, Agenzia delle Entrate

- Imposte da versare con la dichiarazione di successione, Agenzia delle Entrate

- Calcolo della base imponibile successoria e valore catastale, Studio Avv. Andreani

- Coefficienti catastali e formula di calcolo, Notaio Arcoleo

Domande frequenti

Quali sono i criteri specifici utilizzati per il calcolo del valore immobiliare in una successione?

Nella valutazione immobiliare per successione, si considerano il valore di mercato dell'immobile, la sua ubicazione, le condizioni strutturali, l'anno di costruzione, la metratura e le eventuali rendite catastali. Si può richiedere anche una perizia da un esperto valutatore per una stima più accurata.

Come influisce la rendita catastale nella valutazione di un immobile per successione?

La rendita catastale è moltiplicata per dei coefficienti specifici (dipendenti dalla categoria catastale e da altri fattori) per ottenere il valore catastale, che è uno dei parametri considerati nella valutazione immobiliare per successione. Questo valore è spesso inferiore al valore di mercato e può influire sull'ammontare delle imposte di successione.

È obbligatorio fare valutare l'immobile da un professionista per una successione?

Non è obbligatorio, ma è consigliato. Una valutazione professionale può fornire una stima accurata e imparziale dell'immobile, utile per determinare le tasse di successione e per evitare contestazioni tra gli eredi. Inoltre, una valutazione esperta può essere necessaria in caso di disaccordi o procedimenti legali.

Come posso calcolare il valore catastale di un immobile?

Per calcolare il valore catastale di un immobile occorre partire dalla rendita catastale, rivalutarla del 5% e moltiplicarla per il coefficiente catastale previsto per la relativa categoria (abitazione principale, seconda casa, negozio, ufficio, ecc.). Il risultato rappresenta, nella maggior parte dei casi, la base imponibile su cui calcolare imposta di successione, donazione, registro, ipotecaria e catastale.

Come si calcola il valore di un immobile commerciale partendo dalla rendita catastale e applicando l’apposito moltiplicatore?

Il valore di un immobile commerciale accatastato in C/1 (negozi e botteghe), ai fini di successione e delle imposte indirette, si calcola di norma moltiplicando la rendita catastale rivalutata del 5% per il moltiplicatore 40,80. In alternativa, se si parte dalla rendita non rivalutata, si può utilizzare direttamente il coefficiente 42,84, che incorpora già la rivalutazione del 5%.

La tassa di successione devono pagarla i figli?

I figli pagano l’imposta di successione solo se il valore netto di ciò che ricevono supera la franchigia di 1.000.000 € per ciascun erede. Se la quota ereditata (al netto dei debiti deducibili) è pari o inferiore a 1.000.000 €, l’imposta di successione è zero; sull’eventuale eccedenza si applica l’aliquota del 4%. Restano comunque dovute, in presenza di immobili, l’imposta ipotecaria e catastale e gli altri tributi fissi legati alla formalizzazione della successione.»

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom