Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoPlusvalenza Immobiliare: Che Cos’è e Perché Viene Tassata

La plusvalenza immobiliare è tassata in specifici casi: di regola quando vendi entro 5 anni dall’acquisto o dalla costruzione, salvo l’esenzione se l’immobile è stato abitazione principale del cedente (o dei suoi familiari) per la maggior parte del periodo di possesso; inoltre, per alcuni immobili che hanno beneficiato di interventi agevolati Superbonus conclusi da non più di 10 anni, può esserci imponibilità anche oltre il quinquennio (ferme restando le esclusioni previste).

Sintesi

In questa guida illustreremo nel dettaglio che cos’è, come funziona, come si calcola la plusvalenza immobiliare e perché in Italia è sottoposta a tassazione.

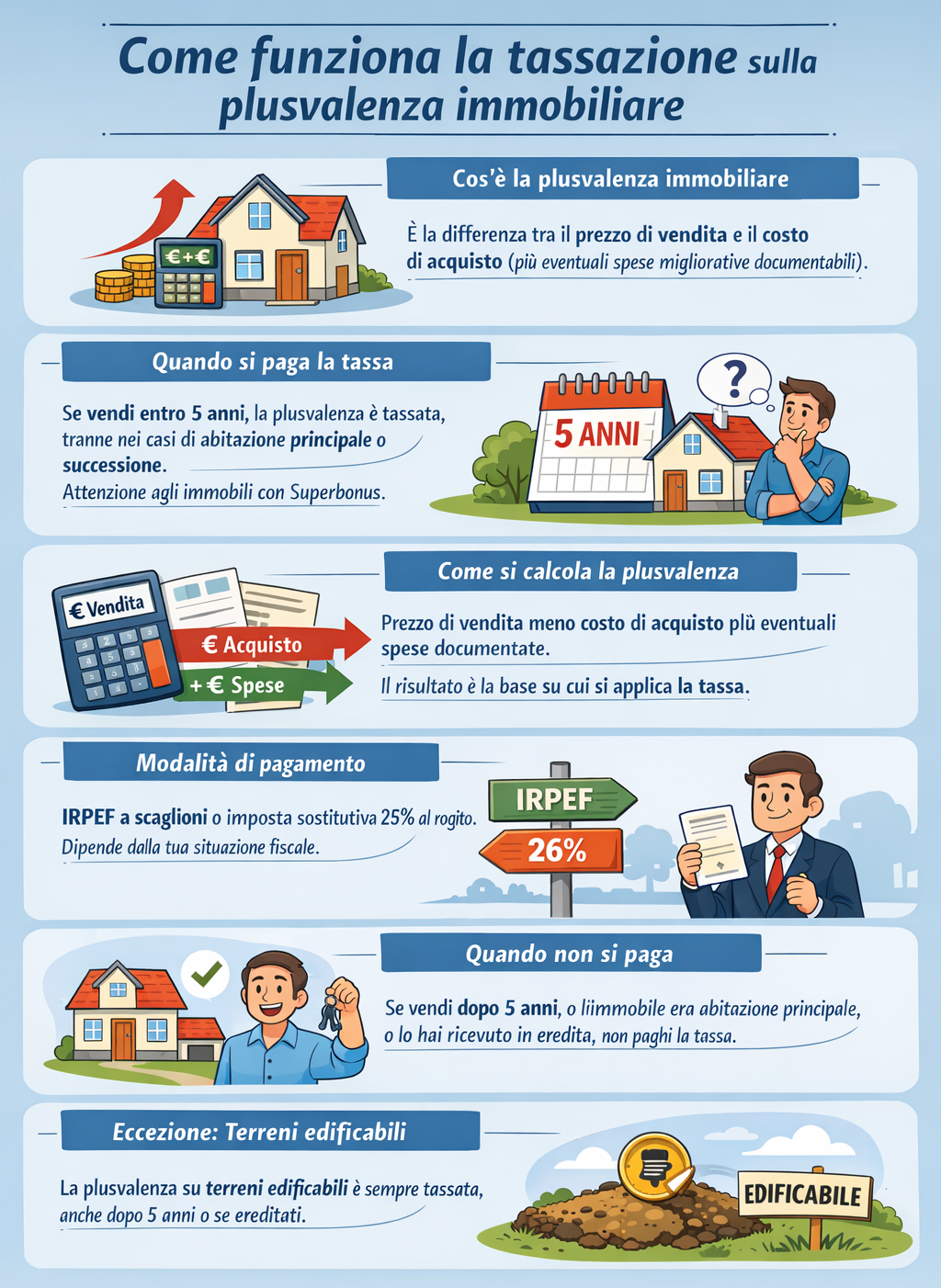

Per plusvalenza immobiliare si intende la differenza algebrica positiva tra il prezzo di vendita e il costo di acquisto di un immobile.

Facciamo subito un esempio pratico. Supponiamo di aver acquistato un appartamento per il prezzo di 150.000 euro e di riuscire a rivenderlo un anno dopo a 180.000 euro. La plusvalenza si calcola sottraendo il costo di acquisto al prezzo di vendita:

Plusvalenza = prezzo di vendita - costo di acquisto

180.000 euro - 150.000 euro = 30.000 euro

I 30.000 euro che rappresentano la differenza tra il prezzo di rivendita e quello di acquisto costituiscono la plusvalenza.

La plusvalenza immobiliare si riferisce, pertanto, al profitto che puoi realizzare se rivendi una proprietà a un prezzo superiore a quello per cui l’hai acquistata.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Acquistare un’unità abitativa e rivenderla a un prezzo più elevato genera un profitto che, in Italia, è sottoposto a tassazione da parte dello Stato.

La tassazione della plusvalenza segue regole oggettive: in linea generale la plusvalenza rientra tra i redditi diversi quando la cessione avviene entro 5 anni dall’acquisto o dalla costruzione, salvo i casi di esclusione (in particolare l’uso come abitazione principale per la maggior parte del periodo di possesso e l’acquisto per successione). In caso di atti di speculazione immobiliare, la plusvalenza rappresenta un reddito conseguito dal proprietario con la vendita dell’immobile e viene, pertanto, tassata come tale.

Se la vendita avviene dopo almeno un quinquennio dall’acquisto non è considerata speculativa e l’eventuale plusvalenza immobiliare non viene tassata.

A regolamentare la tassazione sulla plusvalenza immobiliare sono gli articoli 67 e 68 del Testo Unico delle Imposte sui Redditi (TUIR), emanato con il decreto del Presidente della Repubblica numero 917 del 22 dicembre 1986, che illustrano dettagliatamente come calcolarla e pagarla.

Dipende da due fattori: se la vendita genera una plusvalenza tassabile e se hai scelto (oppure no) la tassazione sostitutiva al 26% dal notaio.

In sintesi: non è la vendita “in sé” che va dichiarata, ma l’eventuale plusvalenza imponibile (se non già tassata con sostitutiva in atto).

Sì, ma la differenza non dipende solo dall’etichetta “prima/seconda casa”: ciò che conta davvero, per la plusvalenza, è (1) il tempo trascorso dall’acquisto/costruzione e (2) l’uso come abitazione principale.

La tassazione sulla plusvalenza immobiliare si applica non solo alla vendita di unità abitative ma anche di fabbricati e terreni agricoli o edificabili acquistati da non più di 5 anni.

La plusvalenza generata dalla vendita speculativa di immobili, fabbricati e terreni agricoli o edificabili concorre, infatti, alla formazione del reddito di chi vende e a un incremento del suo patrimonio. Per questo motivo è soggetta a tassazione ordinaria nell'anno in cui il corrispettivo per la vendita dell’immobile viene incassato.

Il conteggio preventivo dell’imposta sulla plusvalenza generata dalla cessione di un bene è utile per definire con precisione il rapporto tra i costi e i benefici della vendita dello stesso.

L’imposta sulla plusvalenza immobiliare è la principale tassa che grava su chi vende un immobile. Ricordiamo, infatti, che l'imposta sull'incremento di valore degli immobili (INVIM), istituita dal decreto del Presidente della Repubblica numero 643 del 26 ottobre 1972, è stata abolita nel 2001.

Puoi scegliere di pagare la plusvalenza in due modi, che illustriamo dettagliatamente di seguito.

| Con tassazione ordinaria in sede di dichiarazione dei redditi | Durante il rogito di vendita |

| La plusvalenza immobiliare si indica tra i “redditi diversi” nella dichiarazione dei redditi e concorre al reddito complessivo. Di conseguenza, viene tassata con le aliquote IRPEF progressive per scaglioni, in base al tuo reddito complessivo (a partire dal 23%; la quota di reddito eccedente i vari scaglioni è tassata con l’aliquota dello scaglione corrispondente). | In alternativa, puoi chiedere al momento del rogito l’applicazione dell’imposta sostitutiva del 26% sulla plusvalenza. L’opzione va esercitata in atto (non è possibile sceglierla successivamente) e l’importo viene versato al notaio, che provvede al relativo versamento. In caso di beni cointestati, l’opzione può essere esercitata anche solo da alcuni dei venditori, ciascuno per la propria quota. |

L’imposta sulla plusvalenza immobiliare si calcola, quindi, come aliquota IRPEF sugli scaglioni di reddito o come imposta sostitutiva al 26%. In entrambi i casi la percentuale si calcola esclusivamente sul valore della plusvalenza, ossia sulla differenza che intercorre tra il costo di acquisto e il corrispettivo incassato per la vendita dell’immobile.

Per il periodo d’imposta 2026, l’IRPEF è articolata in tre scaglioni:

Spesso l’imposta sostitutiva del 26% può essere conveniente, ma la convenienza dipende dal reddito complessivo (perché l’IRPEF è progressiva) e da eventuali detrazioni/crediti: va valutata caso per caso.

Per calcolare la plusvalenza immobiliare si sottrae il costo di acquisto o di costruzione al prezzo di rivendita. Alla differenza ricavata vengono applicate le relative aliquote di tassazione, che variano a seconda che si scelga di pagare l’imposta sotto forma di IRPEF o come imposta sostitutiva al 26% durante il rogito di vendita.

Facciamo due esempi pratici.

Supponiamo di avere un immobile acquistato per 250.000 euro e venduto a 350.000 euro dopo 3 anni di possesso. In questo caso quanto è la plusvalenza immobiliare? Sottraendo 250.000 euro a 350.000 euro otteniamo una plusvalenza di 100.000 euro. L'aliquota sostitutiva fissa è del 26%, quindi l'imposta sulla plusvalenza sarà:

100.000 euro * 26% imposta sostitutiva = 26.000 euro

Ipotizzando di avere una plusvalenza di 100.000 euro, con l'aliquota sostitutiva fissa sull'imposta sulla plusvalenza generata dalla cessione dell’immobile l'importo da versare sarebbe, quindi, di 26.000 euro.

Vediamo, invece, come verrebbe calcolata l’imposta scegliendo di versarla in sede di dichiarazione dei redditi.

Vediamo, invece, come funzionerebbe in linea generale con tassazione IRPEF a scaglioni (ipotesi semplificativa: plusvalenza come unico reddito imponibile). Su 100.000 euro l’imposta lorda IRPEF 2026 si calcola così:

Prima di calcolare l’imposta sulla plusvalenza è possibile detrarre alcune spese. Ricollegandoci agli esempi precedenti, immaginiamo di aver svolto lavori di miglioramento o di risanamento dell’immobile nel periodo in cui ne siamo stati in possesso. In questo caso, prima di sottrarlo al prezzo di rivendita, è opportuno aggiungere al costo di acquisto le eventuali spese per il miglioramento dell’immobile.

Ai fini del calcolo della base imponibile sulla plusvalenza immobiliare è necessario che gli interventi in questione siano effettivamente delle migliorie. Le ordinarie operazioni di manutenzione non rientrano in questa categoria.

Qui di seguito, un elenco completo delle spese che possono essere sottratte al calcolo della plusvalenza:

Per essere sottratte al calcolo della plusvalenza immobiliare, le spese in questione devono essere fiscalmente riconosciute e documentabili, al lordo dell’IVA.

Offriamo di seguito una panoramica dei casi in cui è previsto il pagamento dell’imposta sulla plusvalenza immobiliare:

L’imposta sulla plusvalenza si applica sempre in caso di vendita di terreni edificabili. Quindi, se vendi un terreno con potenziale utilizzazione edificatoria, dovrai pagare l’imposta sulla plusvalenza sia prima che dopo i 5 anni di proprietà e anche qualora il terreno fosse stato ereditato.

L’imposta sulla plusvalenza immobiliare non si paga quando:

Non si considera come operazione speculativa la vendita di un immobile adibito ad abitazione principale del venditore per almeno il 50% del tempo di proprietà, come indicato dalla Corte di Cassazione nell’ordinanza numero 30180 del 26 ottobre 2021.

Per evitare di pagare l’imposta sulla plusvalenza immobiliare conviene attendere che trascorrano almeno 5 anni dall’acquisto del bene per rivenderlo. In alternativa, potresti adibire l’immobile ad abitazione principale per almeno il 50% del tempo di proprietà.

Nella compravendita di un immobile il venditore deve pagare la tassa sulla plusvalenza immobiliare se, entro 5 anni dall’acquisto, rivende tale proprietà a un prezzo superiore a quello per cui l’ha acquistata.

No, l’Agenzia delle Entrate non considera la vendita di beni ereditati come atti di speculazione immobiliare.

Sì, se metti in vendita un immobile che il donante ha acquistato meno di 5 anni prima. In caso di vendita di un immobile ricevuto in donazione, nel calcolo dei 5 anni non si considera la data in cui il bene è stato donato ma quella in cui chi dona lo ha acquistato o costruito. In questo caso la plusvalenza immobiliare si calcola sottraendo all'importo della vendita incassato dal donatario il costo di acquisto o costruzione sostenuto a suo tempo dal donante.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom