Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoRendita Catastale: Cos’è, Come si Calcola e Visure

La rendita catastale è il reddito fiscale attribuito dal Catasto alle unità immobiliari urbane (fabbricati). Questa consente di calcolare il valore catastale per le imposte tramite la formula:

Rendita × 1,05 × coefficiente (110 prima casa; 120 altre abitazioni; 60 A/10/D; 40,8 C/1/E; 140 B).

Sintesi

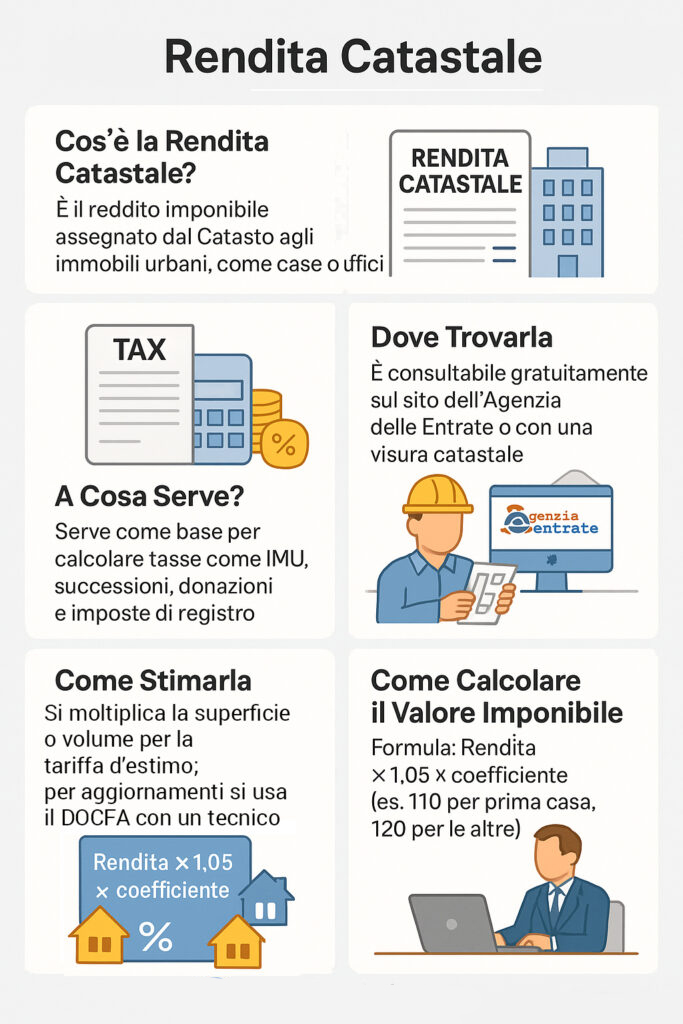

Con il termine rendita catastale si intende il reddito che l’Agenzia delle Entrate attribuisce a ogni bene immobile registrato al catasto che sia in grado di produrre, appunto, un reddito, debitamente sottoposto a tassazione. In questo articolo spieghiamo cos'è la rendita catastale e forniamo un calcolatore online per calcolarla in modo semplice direttamente su questa pagina. Inoltre, forniamo esempi di calcolo su casi concreti.

Per calcolare la rendita catastale, puoi sfruttare il calcolatore qui sotto inserendo i dati richiesti.

Calcolatore rendita catastale: valore catastale e IMU (stima)

Inserisci la rendita (da visura/consultazione). Il calcolo applica la rivalutazione del 5% (×1,05).

Dati

Inserisci la rendita “pura” (senza rivalutazione).

Inserisci l’aliquota deliberata dal tuo Comune (per mille).

Risultati

Valore catastale (registro/successione/donazione)

—

Base imponibile IMU

—

IMU annua stimata

—

—

Nota: stima indicativa. Esenzioni/detrazioni e aliquote variano per Comune e tipologia di immobile.

Per ricavare il valore catastale (base imponibile per imposta di registro con “prezzo-valore”, successioni/donazioni e altri adempimenti), si parte dalla rendita catastale dell’unità immobiliare e si applicano i moltiplicatori previsti dalla legge.

La regola generale per le abitazioni è:

Valore catastale = Rendita catastale × 1,05 × coefficiente

Dove 1,05 è la rivalutazione del 5% prevista prima di applicare il coefficiente. I coefficienti più usati per fabbricati a uso abitativo sono, in sintesi:

Nota: per terreni e altri fabbricati valgono regole specifiche (es. reddito dominicale rivalutato per i terreni). In caso di dubbi, verifica la categoria catastale e applica il relativo coefficiente della tabella ufficiale o della guida dell’Agenzia.

| Tipologia / Uso | Categorie interessate | Coefficiente | Pertinenze incluse | Note |

|---|---|---|---|---|

| Abitazione “Prima casa” | A (esclusa A/10) | 110 | C/2, C/6, C/7 se pertinenze della prima casa | Verifica requisiti “prima casa” |

| Altre abitazioni | A (esclusa A/10) | 120 | C/2, C/6, C/7 | Per seconde case e abitazioni non agevolate |

| Gruppo B (collegi, scuole, ospedali, ecc.) | B | 140 | — | — |

| Uffici e Gruppo D | A/10 e D | 60 | — | A/10 = uffici/ studi privati |

| Negozi e Gruppo E | C/1 e E | 40,8 | — | C/1 = negozi e botteghe |

Se l’immobile non ha ancora una rendita (nuova costruzione, variazione importante), la rendita si attribuisce tramite pratica DOCFA presentata da un tecnico abilitato; non è un calcolo eseguibile sul sito AE. (Rinvio alla prassi operativa e ai servizi catastali telematici).

La rendita catastale consente di:

Nota: la TASI è stata abolita dal 1° gennaio 2020 con la nuova IMU (L. 160/2019).

Come facilmente intuibile, più alta risulta essere la rendita di un immobile, più imposte saranno dovute al fisco.

Il valore della rendita catastale si ottiene combinando diversi fattori, tra cui le dimensioni dell’immobile e una serie di coefficienti stabiliti dal fisco.

Per la maggior parte delle tipologie di immobili, per ottenere la rendita catastale occorre moltiplicare questi due fattori:

Questi dati sono reperibili nelle tabelle di estimo, consultabili sul sito dell’Agenzia delle Entrate o sul portale Tariffecatastali.it, una raccolta di tutte le tariffe di estimo delle unità immobiliari sul territorio nazionale.

Supponiamo di avere un appartamento signorile (gruppo A, es. A/1) con 5 vani catastali nel comune di Pessano con Bornago. Consultando le tariffe d’estimo, troviamo una tariffa di 1.600 € per vano per la zona/classe di riferimento (valore esemplificativo).

Rendita catastale = vani × tariffa d’estimo = 5 × 1.600 = 8.000 €.

(Per le abitazioni la consistenza si esprime in vani, non in m²; i m² si usano, ad esempio, per molte categorie del gruppo C.)

Per legge (L. 662/1996) la rendita catastale va rivalutata del 5% prima di applicare i coefficienti/moltiplicatori previsti.

(Nota: il “coefficiente IMU = 1,60” è sbagliato: il moltiplicatore corretto per le abitazioni è 160; l’aliquota IMU è una percentuale deliberata dal Comune e si applica dopo il moltiplicatore.)

| Gruppo/Categoria | Esempi di categorie | Moltiplicatore IMU | Note |

|---|---|---|---|

| Abitazioni e pertinenze | A (tranne A/10), C/2, C/6, C/7 | 160 | Valido per abitazioni ordinarie; la qualifica di “abitazione principale” incide sull’aliquota/detrazioni, non sul moltiplicatore |

| Gruppo B e alcune C | B, C/3, C/4, C/5 | 140 | Laboratori arti e mestieri (C/3), ecc. |

| Uffici e D/5 | A/10, D/5 | 80 | A/10 = uffici; D/5 = istituti di credito |

| Gruppo D (altri) | D (tranne D/5) | 65 | Capannoni, opifici, alberghi, ecc. |

| Negozi | C/1 | 55 | Negozi e botteghe |

Spesso utilizzati come sinonimi, la rendita catastale e il valore catastale sono in realtà due concetti distinti, con finalità diverse e modalità di calcolo altrettanto differenti.

Il valore catastale di un immobile viene determinato per calcolare l’ammontare delle tasse sulle successioni e sulle donazioni, dei tributi catastali e ipotecari e dell’imposta di registro. Per ottenere questo valore occorre conoscere la rendita catastale, da moltiplicare per i coefficienti catastali stabiliti in base alla destinazione d’uso dell’immobile e alla categoria a cui lo stesso sia ascrivibile. Il risultato rappresenta la base imponibile su cui calcolare le tasse.

Le rendite catastali, invece, come abbiamo visto, rappresentano il reddito dell’immobile individuato in base a due parametri, ossia le sue dimensioni e la tariffa di estimo stabilita dall’Agenzia delle Entrate. Calcolare la rendita catastale è, pertanto, funzionale alla ricerca del valore catastale di un immobile.

Sul portale dell’Agenzia delle Entrate è possibile consultare i dati relativi al catasto, sia per quanto concerne i fabbricati che i terreni agricoli. L’Agenzia delle Entrate offre un comodo servizio di consultazione rendite catastali.

Esistono diverse modalità per ottenere il valore necessario alla determinazione delle imposte derivanti dall’acquisto e possesso di proprietà immobiliari tramite la consultazione delle rendite catastali, che illustriamo qui di seguito:

Per il servizio gratuito “Consultazione rendite catastali” dell’Agenzia si indicano codice fiscale dell’intestatario, provincia e comune (output a video, non certificato).

Per una visura catastale (anche di immobili non propri) si utilizzano i dati identificativi (Comune, foglio, particella, subalterno) oppure la ricerca per soggetto tramite l’area riservata.

Prima di effettuare la richiesta, suggeriamo di verificare, innanzitutto, quali dati specifici siano richiesti e di preparare la documentazione in anticipo.

| Operazione | Dove | Cosa serve |

|---|---|---|

| Consultazione rendite (a video) | Portale AE → “Consultazione rendite catastali” | CF intestatario, Provincia, Comune |

| Visura catastale online (PDF) | Area riservata AE (SPID/CIE/CNS) | Ricerca per soggetto oppure per immobile (Comune, foglio, particella, subalterno) oppure per indirizzo |

| Attribuzione/variazione rendita (DOCFA) | Tecnico abilitato → invio telematico | Planimetrie, dati immobile, pratica DOCFA |

Per rendita catastale presunta si intende il valore attribuito ai fini fiscali ad un immobile che non è mai stato dichiarato in Catasto, oppure che non è mai stato accatastato in modo corretto. La rendita catastale si dice "presunta" perché viene determinata in via provvisoria, in attesa che venga determinata "definitiva".

Il contribuente è tenuto a dichiarare la rendita catastale presunta fino al momento in cui il Catasto non provvede ad eseguire l'attribuzione della rendita definitiva. È importante notare che nei casi in cui la rendita definitiva presenti delle rettifiche rispetto a quella presunta, il nuovo valore fiscale dell'immobile ha effetti retroattivi sul rapporto tributario: a deciderlo è stata una sentenza della Corte di Cassazione (Corte di Cassazione, sez. Trib., sentenza n. 21313/2011, Corte di Cassazione, Sez. Unite, sentenza n. 3160/2011, Corte di Cassazione, sez. Trib., sentenza n. 4310/2005).

La rendita catastale non è direttamente correlata al valore di mercato di un immobile. Rappresenta un reddito teorico che l'immobile potrebbe generare secondo i parametri fiscali stabiliti, mentre il valore di mercato dipende da vari fattori che influenzano la domanda e l'offerta nel mercato immobiliare, come la posizione dell'immobile, le condizioni strutturali, la dimensione, la disposizione interna, il numero di locali e la vicinanza a servizi pubblici, trasporti, scuole e zone commerciali.

Quando la rendita catastale risulta essere particolarmente alta potrebbe indicare che il valore non sia stato aggiornato dal catasto e si stia facendo riferimento a una rendita catastale non rivalutata. È possibile richiedere la rivalutazione della rendita catastale tramite apposita istanza da inviare nel caso in cui il proprietario avesse cambiato la destinazione d’uso dell’immobile. Può essere utile richiedere la rivalutazione della rendita catastale anche nel caso in cui l’immobile in questione versi in stato di degrado o abbandono.

È consigliabile affidarsi a figure professionali che abbiano competenze specifiche nel settore immobiliare e fiscale, dal momento che, come abbiamo visto, il valore della rendita catastale determina le imposte da pagare sugli immobili. Possono offrire assistenza nel calcolo della rendita catastale gli esperti del settore immobiliare, come geometri, periti e ingegneri, e i professionisti del settore fiscale, come commercialisti e consulenti fiscali.

Accedi all’Area riservata dell’Agenzia delle Entrate con SPID/CIE/CNS, apri “Visura catastale” e scarica il PDF gratuito; per una semplice verifica della rendita puoi usare anche “Consultazione rendite catastali” a video.

Quando occorre attribuire o variare la rendita/planimetria per nuova costruzione, modifiche che incidono su consistenza/categoria/classe o cambio d’uso; la pratica è predisposta e inviata telematicamente da un tecnico abilitato.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom