Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoGli istituti bancari hanno messo a punto un nuovo, conveniente prodotto che permette ai mutuatari di beneficiare dei vantaggi di un mutuo a tasso variabile, limitandone i rischi e tutelandosi da possibili maxi rialzi degli indici di mercato.

Gli istituti bancari hanno messo a punto un nuovo, conveniente prodotto che permette ai mutuatari di beneficiare dei vantaggi di un mutuo a tasso variabile, limitandone i rischi e tutelandosi da possibili maxi rialzi degli indici di mercato. Si tratta del tasso capped rate, comunemente detto tasso variabile con cap. Vediamo nello specifico di cosa si tratta e perché è considerato una delle opzioni più vantaggiose e competitive del mercato.

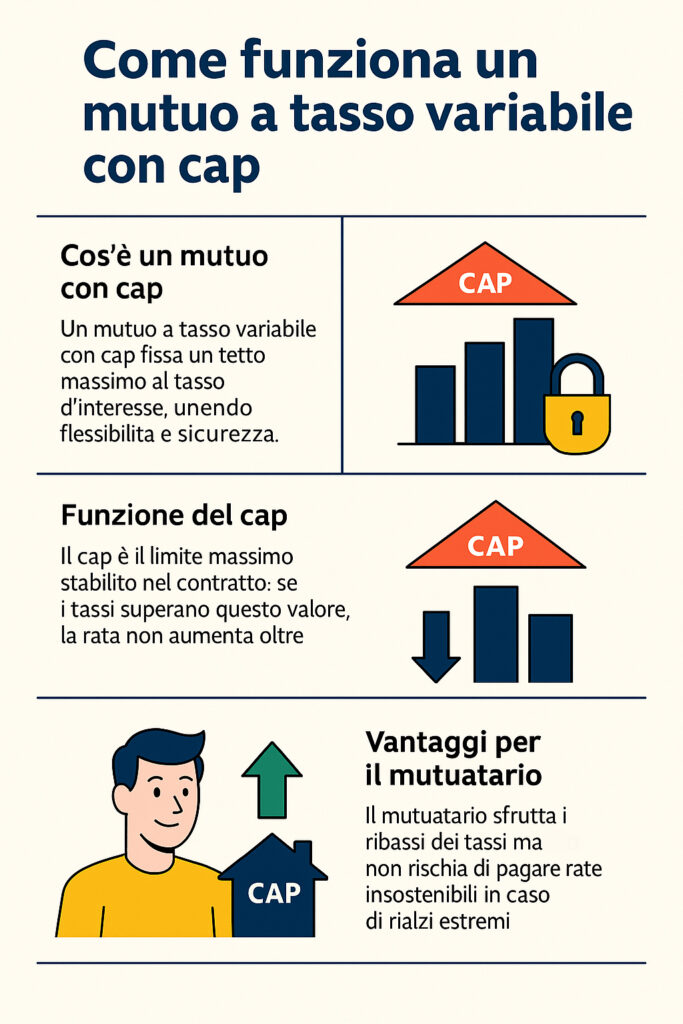

Un mutuo a tasso variabile con cap, dall’inglese “capped rate”, è un prodotto ibrido, che coniuga i vantaggi del tasso variabile e la sicurezza del tasso fisso.

Il tasso variabile ha notoriamente la prerogativa di seguire l'andamento dei mercati finanziari e le oscillazioni dell’indice di riferimento, solitamente l'Euribor. Il tasso variabile con cap prevede un’opzione che si attiva nel momento in cui gli indici di mercato superino il limite prestabilito contrattualmente.

Optando per il tasso variabile con cap, il mutuatario può fissare in anticipo il valore massimo che possono assumere le rate nel corso del rapporto di mutuo. Così facendo, anche in caso di repentino, forte aumento degli indici di mercato, il debitore ha la certezza di non rischiare di ritrovarsi a dover versare rate di importo superiore a quanto stabilito al momento della firma del contratto di mutuo, normativamente disciplinato dall’articolo 1813 del codice civile.

Optando per il tasso variabile con cap viene fissato un limite massimo oltre il quale il tasso di interesse non possa salire, anche qualora gli indici di mercato aumentassero a dismisura, situazione che, a ben vedere, sta tornando a verificarsi con una certa frequenza.

Con l'opzione cap, quindi, gli eventuali futuri rialzi del tasso, su cui vengono calcolati gli interessi del mutuo, vengono bloccati entro i limiti stabiliti, garantendo al debitore di non dover mai pagare rate di importo più elevato rispetto al tetto predeterminato. Tale soglia, stabilita contestualmente alla stipula del contratto di mutuo, lo protegge, quindi, dal rischio di maxi rialzi.

Per capire meglio come funziona il tasso variabile con cap, vediamo un esempio numerico reale basato su condizioni 2025.

Ipotesi di base

In questo scenario la rata può oscillare solo tra 788 € e 855 €, senza superare mai il tetto prefissato.

In questo caso il range di oscillazione va da 735 € a 868 €.

Nota: i valori sono puramente indicativi, calcolati su ipotesi standard di mutuo (25 anni, 150.000 €). Le condizioni effettive dipendono da importo, durata, profilo del richiedente e aggiornamenti delle banche.

A differenza di un classico mutuo a tasso variabile, il tasso non può superare la soglia massima stabilita in sede di stipula del contratto. Accendere un mutuo a tasso variabile con cap consente di fissare un tetto massimo al tasso annuo nominale (TAN), oltre il quale il costo del prestito non può andare, indipendentemente da quanto possano aumentare i tassi di mercato.

Il debitore ha così la certezza di una rata massima certa, stabilita in base alle condizioni definite dal cap. Fin dal momento della firma del contratto di mutuo il debitore sa precisamente quale sarà l’importo massimo che potrebbe dover pagare.

Al contempo, a differenza di quanto accada con un mutuo a tasso fisso, nei periodi in cui i tassi di interesse si abbassano, il mutuatario può beneficiare di un significativo alleggerimento delle rate mensili, come avviene quando si sceglie un tradizionale mutuo a tasso variabile.

Il mutuo con cap si presenta, quindi, come una soluzione ibrida tra il tasso fisso, che garantisce una rata di rimborso dall’importo costante per l’intera durata del finanziamento, e il tasso variabile, che segue le fluttuazioni dei tassi di interesse verso l’alto o verso il basso. Il capped rate permette di approfittare delle variazioni positive dei tassi, tutelandosi, al tempo stesso, dai maxi rialzi.

Il mutuo a tasso variabile con cap prevede che venga fissato un limite massimo oltre il quale il tasso di interesse non possa salire, anche qualora gli indici di mercato decollassero. Esercitare l'opzione cap consente, quindi, al mutuatario di fissare una soglia massima, tutelandosi da possibili maxi rialzi che si potrebbero verificare.

Con l’introduzione di un tetto massimo predefinito ai tassi di interesse si scongiura, così, il rischio della variabilità senza limiti al rialzo, temuta da molti mutuatari, legittimamente impensieriti dai potenziali effetti che un drastico aumento dei tassi potrebbe avere sull’importo delle rate del mutuo.

Le forti oscillazioni al rialzo dei tassi di mercato non toccano chi sottoscrive un mutuo a tasso fisso, mentre gravano pesantemente sui mutuatari che scelgono il tasso variabile.

Un mutuo a tasso variabile con cap mette il debitore al riparo dall’aumento oltremisura dei tassi. Optando, quindi, per un mutuo con cap, il mutuatario sa che le rate non supereranno mai la soglia stabilita, neanche nel caso in cui i tassi di mercato superassero il cap e raggiungessero cifre estremamente elevate.

Il tasso capped rate è una soluzione conveniente per chi desidera mantenere la flessibilità e l’opportunità di risparmio del tasso variabile limitandone, però, i rischi e, al contempo, beneficiare della sicurezza di un tasso fisso, senza sostenerne i costi più elevati.

Il principale vantaggio del tasso variabile con capped rate è rappresentato proprio dal fatto che il mutuatario possa beneficiare delle variazioni positive dei tassi, tutelandosi, al contempo, dai maxi rialzi.

La convenienza dipende dal profilo del mutuatario e dalle prospettive sui tassi. Il variabile con cap consente di beneficiare di eventuali ribassi dell’Euribor, offrendo allo stesso tempo la sicurezza di non superare mai una rata massima stabilita al momento della stipula. È quindi adatto a chi cerca flessibilità con un margine di protezione. Chi invece desidera la certezza assoluta di una rata costante e immutabile nel tempo trova ancora più indicato il mutuo a tasso fisso.

Il cap è stabilito direttamente in sede contrattuale e rappresenta il limite massimo oltre il quale il tasso d’interesse, e quindi la rata, non può salire. Spesso le banche fissano questo tetto in linea con i migliori tassi fissi disponibili al momento della firma, così da garantire che la rata massima resti sostenibile per tutta la durata del finanziamento.

Rispetto a un variabile tradizionale, la formula con cap aggiunge una protezione importante: il mutuatario sa fin dall’inizio che, anche in caso di forti rialzi dei tassi, la rata non potrà mai oltrepassare la soglia prestabilita. In questo modo si può continuare a sfruttare la convenienza di eventuali ribassi, evitando però i rischi connessi alle oscillazioni più estreme. In genere lo spread applicato è leggermente superiore rispetto a quello di un variabile puro, proprio perché la banca copre il rischio legato al tetto massimo.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom