Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoValore Locativo Immobile: Cos'è, Come si Calcola

Risposta rapida

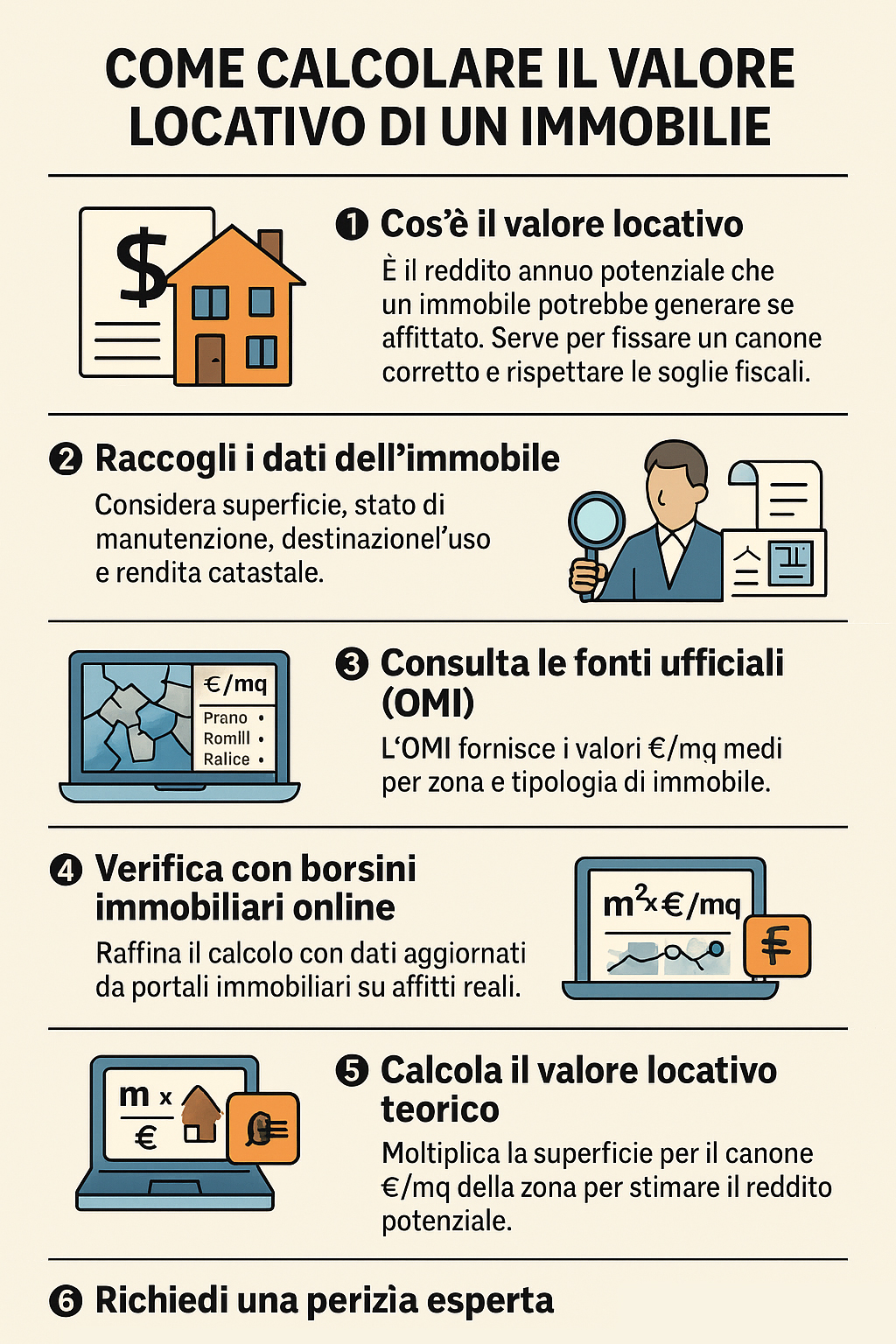

Il valore locativo di un immobile è il reddito annuo che la proprietà potrebbe generare se affittata, stimato sulla base dei canoni di mercato della zona, delle caratteristiche dell’unità (superficie, stato, destinazione d’uso) e dei dati catastali. Serve per fissare un canone di locazione congruo, in linea con il mercato e con i limiti fiscali (in particolare la soglia del 10% del valore catastale per evitare accertamenti dell’Agenzia delle Entrate).

Sintesi

Stai pensando di concedere un immobile in locazione? È opportuno calcolare il valore locativo per determinare una prima ipotesi di canone mensile da richiedere ai potenziali locatari. In questa guida cercheremo di spiegare con parole semplici che cos’è e come si calcola il valore locativo di un immobile.

Il valore locativo corrisponde al reddito che un immobile potrebbe generare qualora venisse concesso in locazione. Tale valore viene calcolato sulla base dell’affitto teoricamente percepibile per l’unità immobiliare in questione. Andando a sommarsi ad altre entrate, il valore locativo concorre a formare la base di calcolo delle imposte sul reddito per il proprietario.

Il punto di partenza per calcolare il valore locativo di un immobile è considerare il suo valore catastale, un indice che consente di calcolare le imposte derivanti dall’acquisto e possesso di proprietà immobiliari, tra cui per esempio l’Imposta Municipale Unica (IMU).

Occorre poi analizzare la zona in cui è ubicato l’immobile di cui si vuole calcolare il valore locativo e gli elementi che ne possono aumentare o ridurre il valore, come per esempio la vicinanza al centro storico e la disponibilità di collegamenti e servizi in zona.

È poi necessario considerare:

Come è facilmente intuibile, un immobile di recente costruzione o ristrutturazione ha un valore più alto di uno datato e consente, pertanto, di chiedere un canone di locazione più alto.

Calcolatore valore locativo (stima rapida)

Calcola canone mensile/annuo partendo da superficie e canone €/m²/mese. Facoltativo: applica coefficienti e verifica la soglia “10% del valore catastale rivalutato”.

Esempi: +10% ristrutturato/ottime dotazioni, -5% piano basso senza ascensore.

Esempio: canone concordato con riduzione 15% (se non serve, metti 0).

Se inserito, il calcolatore confronta il canone annuo ridotto con la soglia 10%.

Canone mensile stimato

—

—

Canone annuo stimato

—

—

—

Nota: stima orientativa. Per una valutazione accurata usa comparabili reali e, se serve, una perizia.

Supponiamo di voler calcolare il valore locativo di un immobile di 550 metri quadri nel comune di Fermo, nelle Marche, da concedere in locazione con destinazione a ufficio o studio privato.

L’immobile, appartenente alla categoria catastale A/10 (uffici e studi privati), sorge in un’area semicentrale, ben collegata e servita, e occupa l’intero piano terra di un condominio, adatto allo svolgimento di attività di ufficio, e parte del piano interrato, che può essere destinato ad archivio. L’immobile, dotato di impianto termico centralizzato e impianto elettrico a norma, risulta in ottimo stato manutentivo. Non risultano oneri o vincoli gravanti sulla proprietà.

Come metodologia estimativa per il calcolo del valore locativo adottiamo il metodo comparativo, basandoci sul confronto tra l’unità immobiliare in questione e altre soluzioni simili nella stessa zona, di cui sia stato accertato il canone di mercato. Come dati di riferimento consideriamo la banca dati delle quotazioni immobiliari dell’Agenzia del Territorio.

Consultando i dati dell’Agenzia del Territorio si evince che nella zona in cui si trova il nostro immobile il valore di locazione al mese è indicativamente compreso tra 5,8 e 7,6 euro al metro quadro. Si evince che l’unità immobiliare possa essere concessa in locazione con destinazione a ufficio o studio privato con un canone mensile di euro 3300.

Supponiamo di avere un appartamento di 90 metri quadri al quarto e ultimo piano di un complesso condominiale nel comune di Peschiera Borromeo, in provincia di Milano, con garage, balcone e due bagni.

L’appartamento si presenta in un buono stato di conservazione e mantenimento e si trova a circa 800 metri dal municipio e dal centro storico, in un tessuto urbano caratterizzato da densità insediativa medio-elevata, dotato di infrastrutture e servizi primari e negozi commerciali al dettaglio. Nei pressi si trovano l’ingresso alla Tangenziale Est di Milano e una strada provinciale a elevato scorrimento.

Per determinare il valore locativo di stima dell’immobile occorre calcolare il valore attuale di mercato a fini locativi, confrontandolo con altre case simili in affitto nella stessa zona. L’immobile si trova in un comune in cui la quotazione al metro quadro risulta essere di 156 euro. Calcolando i coefficienti di merito si ottiene un valore pari a 1,1.

Moltiplichiamo ora la metratura dell’appartamento per la quotazione al metro quadro e per il valore dei coefficienti di merito. Otteniamo un valore locativo pari a 15.444 euro, che corrisponde a un’ipotesi di canone mensile di affitto di 1287 euro.

Immaginiamo un appartamento ad uso abitativo di 80 m² in una zona semicentrale di una grande città. Dalla consultazione delle quotazioni OMI per il comparto “abitazioni civili – locazioni” della zona di riferimento risulta una fascia di valori compresa tra 9,00 e 11,00 €/m² al mese.

Questo esempio mostra come le tabelle OMI possano essere il punto di partenza per stimare un canone coerente con il mercato e con i parametri utilizzati dall’Agenzia delle Entrate.

Il calcolo del valore locativo di un immobile consente di determinare il canone di affitto da chiedere ai potenziali locatari al fine di procedere con una locazione e avere la giusta rendita.

È, inoltre, opportuno essere al corrente che in Italia esista un valore locativo minimo da applicare, secondo quanto sancito dalla legge numero 311 del 30 dicembre 2004. Questo accorgimento è stato introdotto per limitare i casi di omissione di materia imponibile al fine di pagare imposte ridotte sugli immobili, nonché per evitare canoni al di sotto del valore immobiliare del locale in affitto.

Per scongiurare il rischio di incorrere in accertamenti fiscali da parte dell’Agenzia delle Entrate, è opportuno fare in modo che il canone ridotto del 15% sia dichiarato in misura almeno pari (e quindi non inferiore) al 10% del valore dell’immobile determinato ai sensi dell’articolo 52 del DPR 131/1986.

Al di sotto di tale soglia, l’Agenzia delle Entrate può procedere ad accertamento e rideterminare il reddito imponibile, applicando le maggiori imposte dovute oltre a sanzioni e interessi, mentre al di sopra di tale livello non può esercitare il potere di accertamento basato sul cosiddetto “valore normale” del canone.

Il consiglio è quindi quello di fare in modo che il canone di locazione, una volta ridotto del 15%, non risulti inferiore al 10% del valore dell’unità immobiliare affittata, calcolato sulla base della sua rendita catastale rivalutata.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Per il calcolo del valore locativo di un immobile è consigliabile rivolgersi a un professionista del settore, come un agente immobiliare, un esperto estimatore o un valutatore immobiliare certificato.

Calcolare il valore locativo al fine di determinare un canone di affitto adeguato è un’operazione molto delicata. Il rischio per un privato è quello di non avere gli strumenti e le competenze necessari per valutare la vasta pluralità di fattori che concorrono alla definizione del valore locativo di un immobile. Si tratta, infatti, di variabili legate non solo alle caratteristiche della proprietà ma anche all’andamento del mercato immobiliare locale.

Al fine di raccogliere gli elementi necessari per la determinazione del valore di locazione da attribuire all'immobile in questione, l’esperto eseguirà:

L’esperto può anche richiedere una copia della planimetria catastale al competente ufficio dell'Agenzia delle Entrate. Una volta approntate le dovute verifiche per finalità estimativa, il professionista effettua una perizia di stima per calcolare il più probabile valore locativo dell’immobile, tenendo conto delle specificità dello stesso. Affidandoti a un esperto avrai la certezza che l’operazione di stima del valore locativo venga eseguita al meglio e nel pieno rispetto della legge.

L’Osservatorio del Mercato Immobiliare (OMI) dell’Agenzia delle Entrate è una delle principali fonti ufficiali per stimare il valore locativo di un immobile. Nella banca dati OMI sono riportate, per ogni comune italiano (e per specifiche micro–zone), delle fasce di valori €/mq sia per le compravendite sia per le locazioni, distinte per destinazione d’uso (residenziale, commerciale, uffici, ecc.) e per stato conservativo dell’immobile.

In pratica, per calcolare il valore locativo si può:

Il risultato consente di stimare un canone annuo e mensile in linea con i valori medi di mercato. È importante ricordare che le quotazioni OMI hanno natura indicativa: non sostituiscono una perizia professionale in loco, ma costituiscono una base oggettiva di confronto utilizzata anche dall’Amministrazione finanziaria nelle proprie analisi e controlli.

Accanto alle quotazioni OMI, il borsino immobiliare – sia nazionale sia locale – è uno strumento utile per affinare la stima del valore locativo. Si tratta, in sostanza, di banche dati (spesso gestite da portali immobiliari o da reti di professionisti) che riportano i valori medi di vendita e di locazione per quartiere, tipologia di immobile, stato di conservazione e, talvolta, persino per via.

Il borsino immobiliare ha due vantaggi principali:

Per il calcolo del valore locativo, i dati del borsino vengono di solito utilizzati con metodo comparativo: si individuano immobili simili per superficie, tipologia, dotazioni e posizione, si osservano i canoni richiesti/registrati e si determinano dei coefficienti di merito (ad esempio +10% per stato ottimo, –5% per piano senza ascensore, ecc.). In questo modo si ottiene un canone più aderente al segmento di mercato specifico dell’immobile. Anche in questo caso si tratta di valori indicativi, da integrare sempre con sopralluogo e giudizio professionale.

Il valore locativo di un immobile residenziale viene prevalentemente determinato in funzione della vivibilità dell’abitazione: qualità del contesto, vicinanza a servizi (scuole, negozi, trasporti), classe energetica, stato interno, presenza di spazi esterni (balconi, terrazzi, giardini) e pertinenze (box, posti auto, cantine). In questo segmento il canone deve risultare sostenibile per il reddito medio delle famiglie che vivono nella zona, e ciò tende a comprimere i livelli di affitto oltre una certa soglia.

Per gli immobili commerciali (negozi, uffici, laboratori, capannoni) i driver cambiano: diventano centrali i flussi di passaggio, la visibilità (vetrine su strada principale o su via secondaria), la vicinanza a poli attrattivi (centri direzionali, stazioni, centri commerciali), la possibilità di personalizzare gli spazi e la flessibilità contrattuale. In alcune posizioni “prime” il canone €/m² di un locale commerciale può superare di molto quello delle abitazioni, proprio perché il valore è legato al potenziale fatturato dell’attività che vi si insedia.

Anche le quotazioni OMI distinguono nettamente le destinazioni d’uso, con fasce di valore differenti per residenziale, uffici e commerciale, a conferma che il valore locativo va sempre stimato tenendo conto della vocazione d’uso dell’immobile e del segmento di mercato di riferimento. Per questo, in presenza di immobili non residenziali, è particolarmente importante il supporto di un esperto estimatore o di un’agenzia specializzata in immobili commerciali.

Negli ultimi anni si è parlato molto di “abolizione del valore locativo” soprattutto in riferimento alla Svizzera, non all’Italia. Nel sistema fiscale svizzero il valore locativo (Eigenmietwert) è un reddito figurativo imputato ai proprietari che vivono nella propria casa: l’abitazione principale viene tassata come se fosse affittata a terzi, sulla base di un canone teorico di mercato.

Questo meccanismo è stato a lungo criticato perché considerato un’imposta su un reddito non effettivamente percepito, ritenuta penalizzante soprattutto per famiglie e pensionati che hanno quasi estinto il mutuo e non possono più sfruttare in modo significativo le deduzioni fiscali sugli interessi e sulla manutenzione. Da qui la spinta politica a riformare l’intero sistema di imposizione della proprietà abitativa.

Il dibattito è sfociato nella riforma approvata a livello federale e, infine, nella votazione popolare del 28 settembre 2025, in cui l’elettorato svizzero ha detto sì all’abolizione dell’imposta sul valore locativo, con la contestuale limitazione delle principali deduzioni legate agli immobili ad uso proprio (interessi ipotecari, spese di manutenzione, ecc.). Si tratta di una riforma di ampio respiro che entrerà in vigore dopo un periodo transitorio, e che ridisegna il modo in cui vengono tassate le abitazioni occupate dai proprietari.

Quando in Italia si legge di “abolizione del valore locativo”, quindi, ci si riferisce quasi sempre al caso svizzero o a confronti comparativi tra sistemi fiscali. Nel nostro ordinamento il concetto di valore locativo continua a essere utilizzato come parametro estimativo e, in alcuni casi, come riferimento per controlli fiscali sul livello minimo dei canoni dichiarati, ma non esiste una riforma analoga a quella elvetica che ne preveda l’eliminazione.

Il valore locativo di un immobile adibito a seconda casa dipende da diversi fattori e può variare in base alla zona in cui si trova l'immobile, le dimensioni, lo stato di manutenzione, le caratteristiche specifiche della proprietà e il mercato immobiliare locale. Per il calcolo è opportuno effettuare una prima stima con appositi programmi digitali e completare l’operazione con l’intervento di un estimatore esperto o un valutatore immobiliare certificato.

Il calcolo del valore locativo dipende da una pluralità di criteri, tra cui la superficie dell’immobile, la sua posizione, l’anno di costruzione e la tipologia edilizia. Per il calcolo del valore locativo è opportuno che l'immobile venga sottoposto a una perizia immobiliare in loco e confrontato con immobili simili, tenendo in considerazione i prezzi locali degli affitti.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom