Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoVendita con Riserva di Proprietà: Come Funziona, Come si Fa.

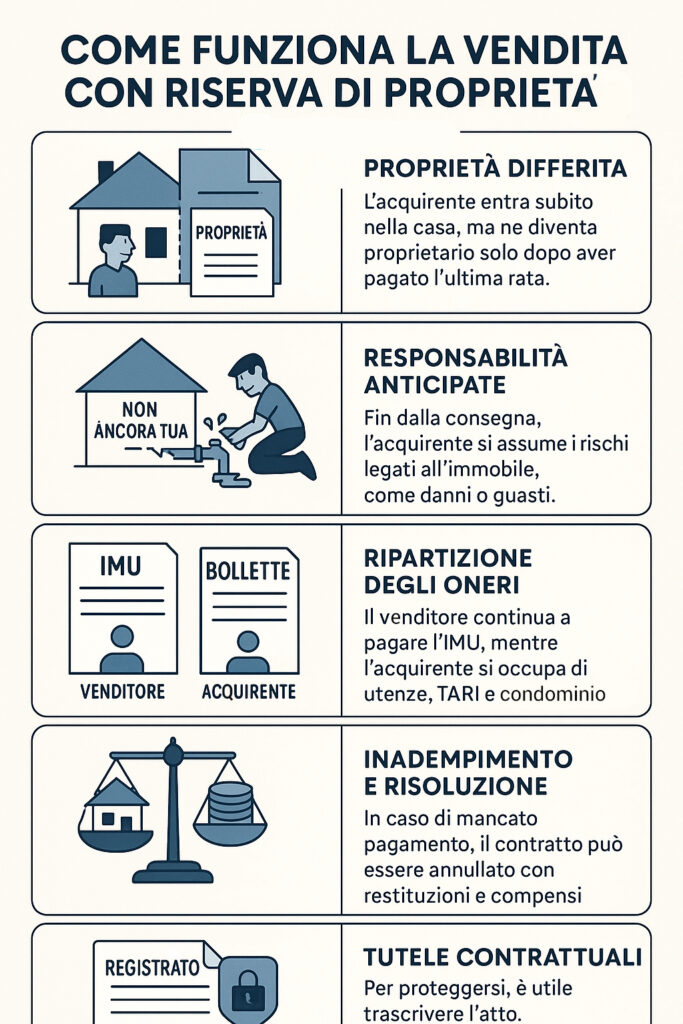

Con la vendita con riserva di proprietà usi subito la casa, ma ne diventi proprietario solo quando paghi l’ultima rata; dalla consegna i rischi sono a tuo carico. Se l’inadempimento è rilevante si può risolvere il contratto con restituzioni e conguagli. Fino al trasferimento l’IMU resta al venditore.

Sintesi

Nella vendita con riserva di proprietà il compratore entra subito nella disponibilità dell’immobile e può abitarlo sin da subito, mentre la proprietà rimane al venditore fino a quando non viene pagata l’ultima rata del prezzo: è questo l’effetto tipico previsto dall’art. 1523 c.c.. Dal momento della consegna, però, i rischi collegati al bene (perimento, danneggiamento, deterioramento) gravano sull’acquirente: in altre parole, chi usa l’immobile ne sopporta anche i rischi, benché la proprietà formale resti al venditore fino al saldo finale, come sempre stabilito dall’art. 1523.

Se si verifica un inadempimento nei pagamenti, NON si procede al pignoramento dell’immobile (il pignoramento è uno strumento esecutivo su beni del debitore, mentre qui la proprietà è ancora del venditore). La tutela corretta è la risoluzione del contratto, che opera nei limiti fissati dall’art. 1525 c.c. e si disciplina secondo l’art. 1526 c.c.: il venditore riottiene l’immobile e restituisce le somme incassate, trattenendo un equo compenso per l’uso del bene e gli eventuali danni. In pratica, si ripristina la situazione originaria con i dovuti conguagli economici, e se necessario si procede con i rimedi per ottenere il rilascio dell’immobile.

Perché la clausola di riserva produca effetti anche verso i terzi, è importante curare la pubblicità dell’accordo: l’atto notarile che contiene la clausola va trascritto e deve avere data certa, così da rendere la riserva opponibile a creditori e aventi causa dell’acquirente. Questo profilo di trasparenza è centrale nella prassi, perché tutela entrambe le parti e riduce il contenzioso.

Il patto di riservato dominio è l’accordo che realizza la vendita con riserva di proprietà: l’acquirente usa il bene subito, ma la proprietà resta al venditore fino all’ultima rata. Nella prassi immobiliare si valutano spesso alternative (condizione sospensiva, ipoteca a garanzia, preliminare trascritto) in base a pubblicità, costi e tutele.”

Quando si parla di vendita con riserva di proprietà, si parla anche di patto di riservato dominio poiché è semplicementelo stesso istituto: “patto di riservato dominio” è il nome dell’accordo che realizza la vendita con riserva di proprietà. Nella pratica immobiliare, però, si preferiscono soluzioni diverse (es. condizione sospensiva sul saldo, ipoteca a garanzia, preliminare trascritto) perché più aderenti alle esigenze di pubblicità e tutela delle parti.

Di rilievo, per la comprensione dell'argomento e dei concetti che seguiranno, è l'articolo 1523 del Codice Civile, riguardante il passaggio della proprietà e dei rischi .

Nella vendita a rate con riserva della proprietà, la proprietà si trasferisce con il pagamento dell’ultima rata, ma i rischi passano all’acquirente dal momento della consegna.”

La procedura di vendita di un immobile con riserva di proprietà si svolge come segue:

Si tenga conto della pubblicità/trascrizione: per l’opponibilità ai terzi, la clausola di riserva (o la condizione sospensiva) deve risultare dall’atto trascritto

In caso di inadempimento rilevante, si applicano gli artt. 1525–1526 c.c. (risoluzione, restituzioni, equo compenso/danni).”

Finché la proprietà non passa all’acquirente, l’IMU resta a carico del venditore perché è lui il proprietario a tutti gli effetti. Chi entra in casa e la utilizza, invece, si fa carico delle spese “vive”: utenze, TARI e condominio (salvo che le parti abbiano concordato diversamente nel contratto). È una ripartizione semplice: al venditore l’imposta legata alla proprietà, all’acquirente i costi legati all’uso quotidiano dell’immobile.

C’è poi il tema dell’imposta di registro quando l’atto è sottoposto a condizione sospensiva (per esempio, il trasferimento della proprietà è legato al pagamento del saldo). Al momento della registrazione dell’atto si paga la misura fissa: è un acconto “formale”, in attesa che la condizione si realizzi. Quando la condizione si avvera (tipicamente, quando viene versata l’ultima rata), l’Agenzia delle Entrate ricalcola l’imposta dovuta e applica il conguaglio proporzionale. In altre parole, prima si versa il minimo necessario per registrare l’atto, poi — quando il trasferimento diventa effettivo — si completa il pagamento dell’imposta in base al valore e all’aliquota corretti.

Esempio pratico: firmo oggi un atto con condizione sospensiva sul saldo; registro l’atto e verso l’imposta in misura fissa. Tra alcuni mesi pago l’ultima rata: a quel punto si perfeziona il trasferimento e l’Ufficio liquida l’imposta proporzionale residua, chiedendomi solo il conguaglio rispetto a quanto già versato.

La questione della voltura catastale nella vendita con riserva di proprietà è importante quanto complessa. Semplificando il più possibile, nella prassi vi sono due soluzioni percorribili:

Qui di seguito evidenziamo vantaggi e svantaggi della formula di compravendita immobili con riserva di proprietà:

| Vantaggi | Svantaggi |

| Per il Venditore | Per il Venditore |

| Sicurezza per il pagamento: il venditore mantiene la proprietà dell'immobile fino al completo pagamento del prezzo, riducendo il rischio di insolvenza dell'acquirente. | Complessità contrattuale: richiede un contratto dettagliato che specifichi le condizioni della riserva di proprietà, aumentando la complessità legale e i costi. |

| Sgravio degli oneri: a parte l’IMU, il venditore non paga più spese relative all’immobile (costi di gestione, condominio, manutenzione ecc.). | Gestione dell’inadempimento: in caso di mancato pagamento rilevante può dover attivare i rimedi (risoluzione e rilascio); fino al trasferimento resta a suo carico l’IMU. |

| Per l'Acquirente | Per l'Acquirente |

| Accesso facilitato alla proprietà: permette l'acquisto dilazionato nel tempo, utile se non si dispone immediatamente della somma totale. | Ritardo nella trasmissione della proprietà: non diventa proprietario fino al completo pagamento, limitando i diritti sull'immobile (es. vendita o ipoteca). |

| Flessibilità nei pagamenti: offre una maggiore flessibilità nell'organizzazione del piano di pagamento, potendo adattarsi alle capacità finanziarie dell'acquirente. | Rischio di perdita dell'immobile per inadempienza: in caso di mancato pagamento delle rate, l'acquirente rischia di perdere l'immobile e quanto già versato, a fronte della risoluzione del contratto per inadempienza, come previsto dall'art. 1525 c.c. (limiti alla risoluzione) e art. 1526 c.c. (effetti della risoluzione e restituzioni). |

Qual è la durata massima del contratto di compravendita con riserva di proprietà? Questo è un aspetto particolarmente interessante, poiché solitamente tale tipo di contratto è riservato a operazioni che non richiedano più di 2-5 anni, o al massimo 10 anni (tuttavia è bene sottolineare che si tratta di una PRASSI, poiché non c'è alcun obbligo in tal senso.

L a legge, non fissa un tetto nella durata massima: la durata della vendita con riserva di proprieta spesso presenta una scadenza a breve/medio periodo per semplice prassi.

Infatti, per il compratore sarebbe rischioso pagare per un immobile che non si possiede ma allo stesso tempo assumersene tutti i rischi. La durata breve, quindi, è meglio confacente alle caratteristiche del contratto e agli obblighi delle parti.

La riserva di proprietà “decade” in via naturale quando il compratore paga l’ultima rata del prezzo: in quel momento la proprietà si consolida automaticamente in capo all’acquirente e il patto non ha più funzione.

Può venir meno anche per rinuncia espressa del venditore (ad es. dichiarata per iscritto) oppure perché il contratto viene risolto per inadempimento dell’acquirente: in tal caso il bene torna al venditore (con i conguagli previsti dalla legge) e la riserva non serve più.

Attenzione, poi, al profilo “esterno”: la riserva non è opponibile ai terzi se mancano le forme di pubblicità richieste (data certa; per alcuni beni mobili registrati o macchinari, annotazioni/trascrizioni in registri). In queste ipotesi, verso creditori o acquirenti di buona fede del compratore, la riserva di fatto non produce effetti, come se fosse decaduta nei loro confronti.

Cosa succede nella vendita con riserva di proprietà in caso di morte del venditore? Essendo ancora proprietario e quindi godendo di un diritto reale, questo diritto reale passerà ai suoi eredi, secondo le modalità espresse dalla legge. Il compratore resta obbligato al pagamento delle rate di acquisto così come stabilito. Tutto ciò che è stabilito sul contratto resta valido.

Più complesso è il caso della vendita con riserva di proprietà in cui vi fosse la morte del compratore. Se l’acquirente muore prima del pagamento dell’ultima rata e quindi prima che l’immobile diventi di sua proprietà, il bene non entra nella successione.

Gli eredi del compratore hanno tuttavia un diritto di credito per la somma degli importi versati dal defunto fino a quel momento.

Inoltre, gli stessi eredi hanno diritto anche ad una somma che rappresenti l’eventuale aumento di valore che l’immobile abbia conseguito in seguito a miglioramenti apportati dall’acquirente (per questo si faccia riferimento alla sentenza n.8467 della Cassazione, datata 28 aprile 2016).

Così come un normale contratto di compravendita, anche il contratto con riserva di proprietà prevede un contratto preliminare.

Il contratto preliminare di vendita con riserva di proprietà consiste nella stipula di un atto notarile in cui vengono definite tutte le condizioni del contratto che verrà successivamente finalizzato e registrato. Ecco cosa contiene:

Per il pagamento della quota pattuita, l’acquirente può richiedere un mutuo anche nel caso si tratti di una vendita con riserva di proprietà. In questo caso, occorre tenere presente anche la disciplina del credito al consumo in materia bancaria.

Se il compratore non riesce a pagare tutte le rate concordate in un contratto di vendita con riserva di proprietà, il venditore ha il diritto di risolvere il contratto e di riprendere possesso del bene venduto. Questo perché, fino al pagamento dell'ultima rata, la proprietà del bene rimane al venditore. La risoluzione del contratto per mancato pagamento deve seguire le procedure legali previste, che includono la notifica formale al compratore del mancato pagamento e, eventualmente, l'azione legale per recuperare il bene.

No, generalmente il compratore non può vendere o trasferire il bene acquistato con un contratto di vendita con riserva di proprietà fino al pagamento completo di tutte le rate. Poiché la proprietà del bene rimane al venditore fino al completo pagamento, qualsiasi tentativo di vendere o trasferire il bene senza il consenso del venditore potrebbe essere considerato illegale e portare a conseguenze legali. Tuttavia, con l'accordo esplicito del venditore, potrebbero essere consentite eccezioni a questa regola.

Di regola paga il venditore, perché fino al pagamento dell’ultima rata la proprietà resta a lui: l’IMU è dovuta dal proprietario (o titolare di diritto reale), non da chi semplicemente usa l’immobile. Gli accordi tra le parti possono ripartire i costi tra di loro, ma non cambiano chi è il soggetto passivo verso il Comune. In pratica, il compratore paga utenze, spese condominiali e TARI da occupante, mentre l’IMU resta in capo al venditore fino al trasferimento della proprietà; da quel momento, l’IMU passa all’acquirente (con applicazione delle regole di calcolo pro-mese/15 giorni).

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom