Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoImmobile a Reddito: Cosa Significa e Quali Sono i Vantaggi di Questo Tipo di Investimento

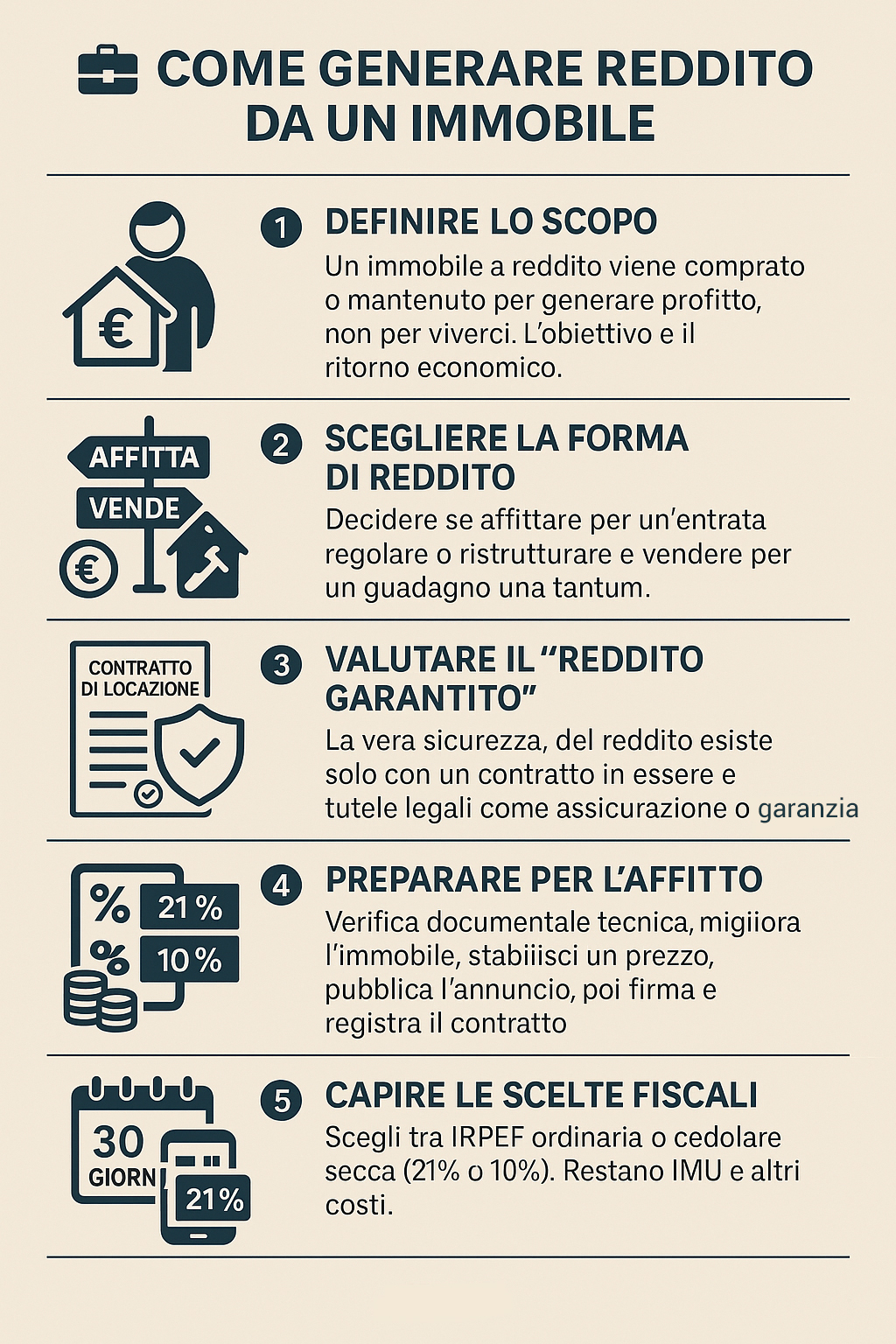

Un immobile a reddito è una proprietà acquistata (o mantenuta) con lo scopo di generare entrate, tipicamente tramite locazione; in alternativa, il reddito può derivare da operazioni di buy–to–sell (ristrutturazione e rivendita).

Sintesi

Stai valutando l’acquisto di un appartamento da mettere a reddito per ottenere una rendita passiva extra e stabile nel tempo? In questa guida spiegheremo con parole semplici cosa significa mettere un immobile a reddito e soppeseremo i pro e i contro di questo tipo di investimento in modo che possa fare una scelta consapevole.

Mettere a reddito un immobile significa entrarne in possesso con il preciso scopo di ottenere un guadagno anziché fruirne in prima persona.

La locuzione si incontra spesso negli annunci di compravendita e nelle perizie quando un alloggio è già locato (si parla infatti di “immobile già a reddito”) oppure in analisi d’investimento e mutui buy-to-let. In pratica, l’attenzione si sposta dall’uso abitativo alla capacità dell’immobile di generare cash flow (es. rapporto canone/prezzo, tasso di sfitto atteso, rischi di morosità, costi di gestione). È una prospettiva “finanziaria” sull’asset immobiliare.

L’espressione “reddito garantito” è per lo più marketing: in assenza di una garanzia contrattuale (es. rent to landlord con canone minimo, fideiussione del conduttore o polizza contro la morosità), il rendimento non è mai privo di rischio. Anche con un contratto in essere possono verificarsi sfitto, ritardi nei pagamenti, spese straordinarie e variazioni fiscali. Un rendimento “più certo” si ottiene quando:

È semplicemente la variante specifica dell’“immobile a reddito” riferita a un appartamento. Le logiche restano identiche: valutazione del rendimento lordo e netto, qualità del conduttore, durata e tipologia del contratto (4+4, 3+2, transitorio, studenti), location e spese. Spesso negli annunci “appartamento a reddito” indica che esiste già un contratto attivo e si subentra come locatore alle condizioni pattuite.

Sono principalmente due le modalità in cui si può ottenere un guadagno dal possesso di un immobile. Le illustriamo di seguito.

Si acquista un immobile con il preciso scopo di offrirlo in locazione a terzi. L’esborso per l’acquisto dell’immobile è, quindi, ripagato nel tempo incassando i canoni di affitto dagli affittuari. Grazie ai contratti di locazione si ottiene un guadagno più o meno stabile nel tempo. Si tratta di un’entrata fissa ogni mese, equiparabile a una sorta di pensione integrativa.

In questa prospettiva, acquistare un appartamento già locato può essere la soluzione migliore, a maggior ragione se gli inquilini sono persone affidabili e puntuali nei pagamenti. Il fatto che l’immobile sia già a reddito rappresenta per chi lo acquista un inestimabile risparmio in termini di tempo, denaro ed energie per la ricerca di un affittuario.

Si acquista un immobile a buon prezzo, magari perché versa in un precario stato di conservazione. Si eseguono interventi di ristrutturazione, risanamento e rinnovamento al fine di aumentare il valore dell’immobile e lo si rimette sul mercato immobiliare. Dalla vendita di un immobile ristrutturato si può ottenere un guadagno sostanzioso, dal momento che potrà essere venduto a un prezzo di gran lunga più elevato rispetto a quando lo si è acquistato, in virtù dei miglioramenti e ammodernamenti posti in essere.

Concentriamoci su come ottenere un guadagno destinando un immobile alla locazione per terzi. Ebbene, l’acquisto di un immobile da mettere a reddito avviene nelle consuete modalità. Si può scegliere di rivolgersi a un’agenzia immobiliare o di operare in autonomia affidandosi ai portali di settore specializzati in annunci di compravendita. Qualora non si disponesse della liquidità necessaria per completare la compravendita, si può richiedere l’erogazione di un mutuo a un istituto di credito. Vediamo come procedere.

Prima di offrire l’immobile in locazione è necessario accertarsi che sia conforme alle norme tecniche vigenti in materia di impianti elettrici, termici, idraulici e sanitari, caldaie, tubature e via discorrendo.

Suggeriamo a tal fine di rivolgersi a un professionista qualificato e competente, come un geometra, un architetto o un tecnico specializzato, affinché ispezioni l’immobile, ne valuti le condizioni strutturali, architettoniche e impiantistiche e indichi se occorre attuare interventi per sanare eventuali irregolarità o abusi edilizi. È altresì doveroso verificare che sull’immobile non gravino ipoteche, debiti o pignoramenti e adoperarsi per trovare una soluzione prima di affittarlo.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Prima di mettere a reddito un immobile, occorre dotarsi di tutta la documentazione necessaria per essere in regola, tra cui:

È altresì necessario disporre del regolamento di condominio, degli ultimi verbali di assemblea e della ripartizione delle spese condominiali.

Affinché la messa a reddito di un immobile sia fruttuosa e proficua nel lungo termine, è consigliabile dotare fin da subito l’appartamento di:

Prima di offrire la proprietà in locazione, è altresì consigliabile provvedere alla tinteggiatura delle pareti e a eventuali piccole riparazioni.

Destinare all’appartamento da affittare vecchi mobili usurati, elettrodomestici datati e paccottiglia di dubbio gusto e infimo valore nel tentativo di risparmiare qualche manciata di euro si può rivelare una scelta assolutamente controproducente. Offrire in locazione un appartamento poco curato rischia di portare, come facilmente immaginabile, ad affitti discontinui, lunghi periodi di sfitto, inquilini scontenti e rimostranze che possono sfociare in querele e richieste di risarcimento.

La definizione del prezzo di affitto è un momento cruciale. Consigliamo di studiare attentamente la zona in cui è ubicato l'immobile, consultare i portali di settore e valutare i prezzi a cui vengono offerti immobili simili. Quando si determina il prezzo di affitto, l’ideale sarebbe affidarsi a un professionista.

A questo punto, puoi procedere con la pubblicazione dell’annuncio relativo alla disponibilità dell’immobile su apposite piattaforme online e portali specializzati. Anche in questo caso, affidarsi a un esperto del settore è la soluzione che garantisce il miglior esito.

Una volta trovato l’inquilino adatto, si procede con la regolare stipula del contratto (disciplinato dalla L. 431/1998) e registrazione entro 30 giorni all’Agenzia delle Entrate (RLI web / DPR 131/1986 – Testo Unico Registro).

Nota: il regime fiscale può variare per immobili non abitativi (es. uffici/negozi) e per locazioni brevi; verificare sempre le regole specifiche aggiornate e la disciplina locale.

Calcolatore rendimento & cash flow (immobile a reddito)

Inserisci i dati principali dell’investimento e ottieni rendimento lordo/netto, cash flow mensile e break-even. Nessun dato viene inviato: il calcolo è locale al browser.

Dati di acquisto

Reddito e occupazione

Costi ricorrenti annui

Regime fiscale

Nota: con cedolare secca i canoni non scontano IRPEF/addizionali e non sono dovute imposta di registro/bollo su registrazione, proroghe e risoluzioni.

Rendimenti

Rendimento lordo

—

Rendimento netto

—

Payback (anni)

—

Flussi & soglie

Cash flow mensile

—

Reddito netto annuo

—

Break-even canone mensile

—

Questo calcolatore non sostituisce la consulenza di un professionista. Inserisci i dati reali del tuo caso (aliquote, canone concordato, regolamenti comunali IMU, ecc.).

Acquistare un immobile per metterlo a reddito può rappresentare un buon investimento, in grado di offrire una rendita passiva extra, al netto delle imposte e degli oneri statali dovuti. Locare un immobile può rivelarsi una soluzione ulteriormente profittevole se già si dispone della proprietà, magari ricevuta in eredità o donazione.

Vediamo nel dettaglio quali sono, obiettivamente, i vantaggi e gli svantaggi di mettere a reddito immobili.

| Vantaggi | Svantaggi |

|---|---|

| Affittare un immobile consente di ottenere una rendita passiva extra, un introito fisso, un flusso di cassa che, specialmente se si va a sommare ad altre entrate, garantisce una buona stabilità economica al proprietario. Il cospicuo investimento iniziale per l’acquisto, l’arredamento, l’ammodernamento e l’eventuale messa in regola dell’immobile è ripagato nel tempo dai canoni versati dagli affittuari. Acquistare un appartamento a reddito già locato è una mossa ulteriormente profittevole, considerando che una proprietà locata è in genere opportunamente deprezzata. | In Italia chi mette a reddito un immobile paga l’IRPEF sui canoni oppure può optare per la cedolare secca. Con la cedolare secca non sono dovute l’imposta di registro e l’imposta di bollo su registrazioni, proroghe e risoluzioni; inoltre i canoni non concorrono all’IRPEF né alle addizionali. Il proprietario paga l’IMU e le spese condominiali anche nei periodi di sfitto; di regola l’IMU sostituisce IRPEF e addizionali sui fabbricati non locati. Eccezione: per abitazioni non locate nello stesso comune dell’abitazione principale, concorre il 50% del reddito fondiario ai fini IRPEF e addizionali. I costi di manutenzione ed efficientamento energetico dell’immobile sono a carico del locatore. Può non essere così semplice trovare sempre inquilini affidabili e corretti, che paghino puntualmente, abbiano cura dell’immobile, non causino danni e non arrechino disturbo al vicinato. Un fitto avvicendarsi di affittuari può comportare disagi in termini di discontinuità del reddito locativo, perdite di tempo e pratiche burocratiche di cui occuparsi. |

Acquistare un immobile da mettere a reddito conviene nel momento in cui si abbiano le risorse, gli strumenti e le competenze per gestire la locazione in modo adeguato e si disponga di una capacità di spesa tale da coprire tasse, imposte e costi derivanti da questo tipo di investimento.

In linea di massima gli immobili che tendono a offrire i guadagni più elevati sono quelli con metratura pari o superiore a 60 metri quadri, ubicati in prossimità del centro storico di aree urbane di medio-grandi dimensioni e recanti funzionalità di pregio, come, per esempio, impianto fotovoltaico, doppio ascensore, cappotto termico o piscina condominiale.

Dipende dal reddito. L’IRPEF cresce all’aumentare del reddito secondo un sistema di scaglioni a cui corrispondono specifiche aliquote. Rientrano nel primo scaglione i redditi fino a 15.000 euro, a cui viene applicata un’aliquota fiscale del 23%. Nel secondo scaglione rientrano i redditi compresi tra 15.001 e 28.000 euro, a cui è applicata un’aliquota del 25%. Rientrano nel terzo scaglione i redditi compresi tra 28.001 e 50.000 euro, con un’aliquota del 35%. Confluiscono nel quarto scaglione i redditi che superano i 50.000 euro annui, per cui è prevista un’aliquota fiscale del 43%.

Soprattutto privati risparmiatori e famiglie che cercano un’entrata periodica e la diversificazione del patrimonio; in misura minore anche investitori professionali e lavoratori autonomi che puntano a un flusso di cassa integrativo relativamente prevedibile.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom