Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Quanto vale la mia casa?

Valutazione immobiliare gratuita in 3 minuti

★★★★★ Gratuita · Senza impegnoIn Italia i beni immobili vengono assegnati a specifiche categorie catastali, che indicano la rispettiva destinazione d’uso e contribuiscono alla determinazione di tasse e imposte dovute.

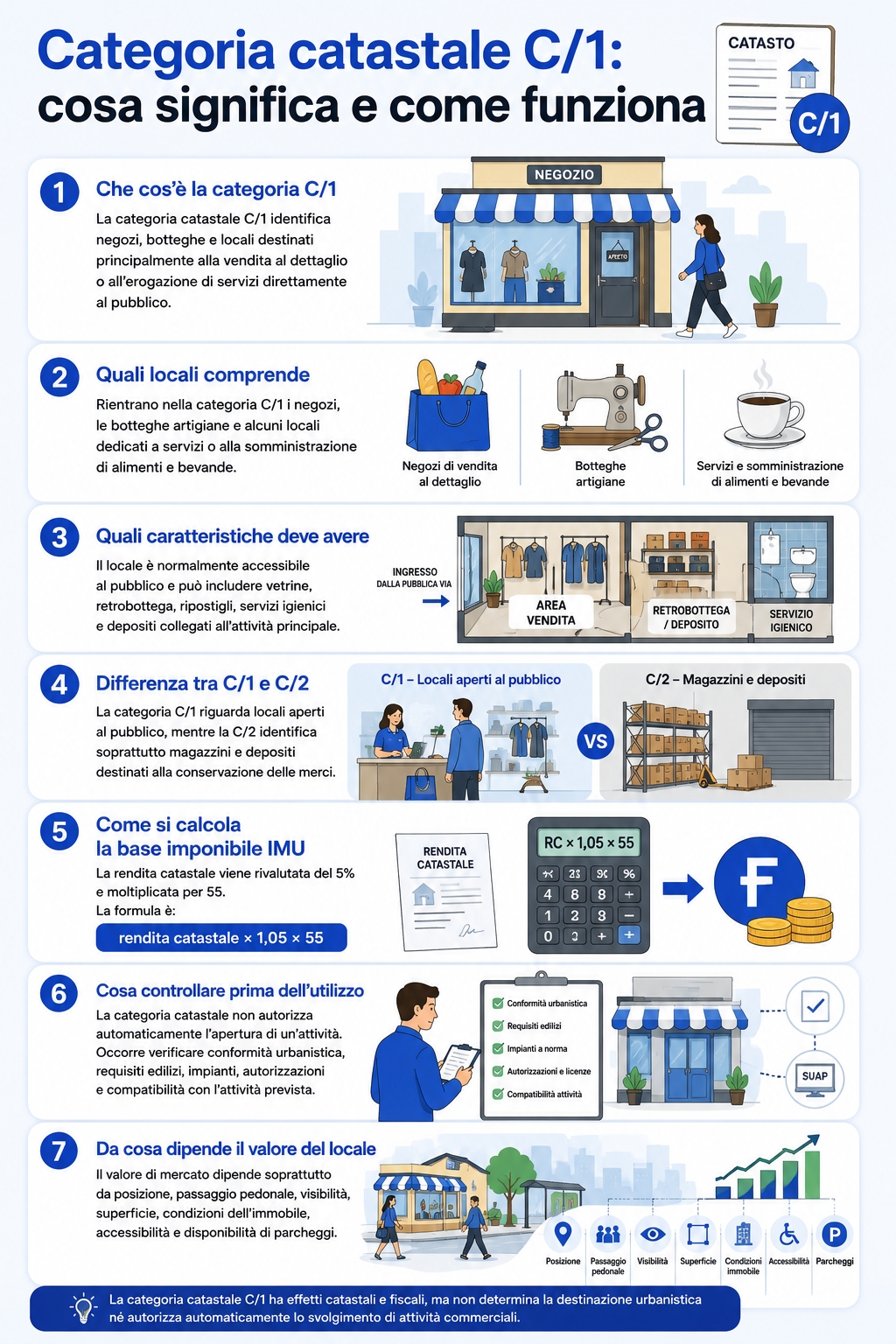

La categoria catastale C/1 identifica negozi e botteghe, cioè unità immobiliari con caratteristiche ordinarie per la vendita al dettaglio o per l’erogazione di servizi direttamente al pubblico. Ai fini dell’IMU, la base imponibile si calcola rivalutando la rendita catastale del 5% e applicando il moltiplicatore 55.

Sintesi

In questo articolo scoprirai:

In Italia i beni immobili vengono assegnati a specifiche categorie catastali, che indicano la rispettiva destinazione d’uso e contribuiscono alla determinazione di tasse e imposte dovute. La categoria catastale C1 comprende gli esercizi commerciali dedicati alla vendita diretta al dettaglio di prodotti e manufatti. In questo articolo, entriamo nel dettaglio delle caratteristiche che deve avere un immobile per rientrare in questa categoria e come avviene la sua valutazione.

La categoria catastale C1 identifica gli immobili destinati prevalentemente all'esercizio di attività commerciali al dettaglio, cioè locali aperti al pubblico in cui vengono venduti beni oppure erogati determinati servizi direttamente ai consumatori finali. Si tratta, nella maggior parte dei casi, di negozi e botteghe situati al piano terra degli edifici, con accesso diretto dalla pubblica via.

L’appartenenza alla categoria catastale C/1 produce effetti soprattutto catastali e fiscali. Non determina, da sola, la destinazione d’uso urbanistica né autorizza automaticamente lo svolgimento di un’attività commerciale, aspetti che dipendono dalla disciplina edilizia, urbanistica e commerciale applicabile. Il classamento catastale viene attribuito sulla base delle caratteristiche oggettive e della destinazione ordinaria dell’unità immobiliare.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Per i fabbricati classificati nella categoria catastale C/1, la base imponibile IMU si determina rivalutando del 5% la rendita catastale e moltiplicando il risultato per 55. Il moltiplicatore 55 è previsto dall’articolo 1, comma 745, della legge 27 dicembre 2019, n. 160.

Il moltiplicatore 55 riguarda specificamente il calcolo della base imponibile IMU e non deve essere presentato come un coefficiente universale per determinare il valore catastale in ogni ambito fiscale. In particolare, il sistema del prezzo-valore applicabile alle compravendite riguarda generalmente gli immobili abitativi e le relative pertinenze, non i negozi classificati C/1.

La categoria catastale C1 comprende negozi, botteghe e locali a uso terziario e commerciale, in cui viene svolta la vendita diretta al pubblico.

Nello specifico, rientrano nella categoria C1:

Confluiscono nella categoria catastale C1 anche gli esercizi dedicati all’erogazione di servizi non tangibili, come, per esempio, le agenzie di assicurazione.

Gli immobili classificati nella categoria C1 sono destinati all’ uso commerciale al dettaglio, ossia alla vendita diretta di beni ai consumatori.

I locali commerciali appartenenti alla categoria C1 possono essere adibiti a:

Affinché un bene possa appartenere a questa categoria, deve soddisfare due requisiti fondamentali, che illustriamo di seguito.

Per poter essere qualificato come immobile commerciale C1, lo spazio deve essere accessibile direttamente da luoghi pubblici. Un requisito necessario per l’assegnazione alla categoria catastale C1 è, quindi, l’accesso diretto dalla pubblica via o, eccezionalmente, da cortili, androni e strade private.

Nella maggior parte dei casi, gli esercizi commerciali assegnati alla categoria C1 si trovano al piano terra dei fabbricati urbani, con accesso diretto dalla pubblica via. Talvolta può capitare che si trovino parzialmente al di sotto o al di sopra del livello stradale.

La presenza o l’assenza di un servizio igienico è una caratteristica che può essere valutata ai fini del classamento e può essere richiesta dalle norme edilizie, igienico-sanitarie, di sicurezza sul lavoro o dalla disciplina locale applicabile all’attività svolta. Non è però corretto presentarla, in termini assoluti, come un requisito catastale autonomo e indispensabile per qualsiasi immobile C/1. L’idoneità del locale deve essere verificata considerando complessivamente le sue caratteristiche e l’attività che vi sarà esercitata.

Un immobile C/1 può comprendere vani accessori come retrobottega, ripostigli, servizi igienici e locali di deposito. Tali spazi possono fare parte della stessa unità immobiliare quando sono funzionalmente collegati al locale principale e non possiedono una propria autonomia funzionale e reddituale.

Per le unità immobiliari appartenenti al gruppo catastale C, la consistenza è espressa in metri quadrati e viene utilizzata, insieme alla tariffa d’estimo relativa alla categoria e alla classe, per determinare la rendita catastale.

Nei negozi C/1 la superficie destinata alla vendita viene normalmente considerata per intero, mentre i locali accessori vengono ragguagliati in relazione alla loro funzione e secondo i criteri tecnici utilizzati per il classamento. Non è pertanto corretto applicare come regola universale il 50% agli accessori situati sullo stesso piano e il 25-30% a quelli collocati su piani differenti.

La consistenza catastale non deve essere confusa con la superficie catastale riportata nella visura. Quest’ultima è calcolata secondo i criteri del DPR 23 marzo 1998, n. 138. Per le unità corrispondenti ai negozi, i locali accessori a servizio diretto sono computati al 50%, mentre gli accessori a servizio indiretto sono computati al 50% se comunicanti e al 25% se non comunicanti.

Gli immobili catastalmente censiti nella categoria C1 non possono essere adibiti a civile abitazione, a meno che si effettui ufficialmente una variazione di destinazione d’uso e la struttura venga adeguata alla nuova finalità a cui sarà destinata.

Prima di procedere, però, occorre consultare il piano regolatore generale (PRG) del comune in cui è ubicato l’immobile per accertarsi che la modifica che si desidera porre in essere sia effettivamente attuabile. Bisogna verificare la conformità dei requisiti in base alle disposizioni di legge, ottenere i necessari permessi del comune e, infine, richiedere la variazione catastale.

La trasformazione di un immobile dalla categoria catastale C2 alla categoria C1 è possibile, ma richiede molto più di una semplice variazione catastale. Prima di tutto occorre verificare che il cambio di destinazione d'uso sia consentito dagli strumenti urbanistici del comune.

Se la trasformazione risulta ammissibile, potrebbe essere necessario eseguire lavori di adeguamento affinché il locale soddisfi i requisiti richiesti per un esercizio commerciale, come l'accessibilità, i servizi igienici e gli eventuali standard previsti dalla normativa locale.

Solo dopo la regolarizzazione urbanistica sarà possibile aggiornare il Catasto mediante la procedura prevista, attribuendo al bene la nuova categoria catastale C1.

La categoria catastale C/1 identifica negozi e botteghe, cioè unità immobiliari con caratteristiche ordinarie per la vendita al dettaglio o per l’erogazione di determinati servizi direttamente al pubblico.

La categoria C/2 identifica invece magazzini e locali di deposito, destinati prevalentemente alla custodia, alla conservazione o al magazzinaggio di merci e prodotti. Possono rientrare in questa categoria anche locali utilizzati per attività di vendita all’ingrosso, quando presentano le caratteristiche proprie di un magazzino e non quelle di un negozio aperto al pubblico.

La categoria catastale non costituisce, da sola, un’autorizzazione o un divieto allo svolgimento di una determinata attività. Per utilizzare stabilmente un locale C/2 come punto vendita aperto al pubblico occorre verificare la destinazione d’uso urbanistica, la conformità edilizia, i requisiti igienico-sanitari e gli adempimenti commerciali. Quando necessario, deve essere effettuato il cambio di destinazione d’uso e il conseguente aggiornamento catastale.

Per valutare un immobile classificato nella categoria C/1 è necessario distinguere tra:

A incidere sul valore di mercato di un immobile appartenente alla categoria catastale C/1 sono diversi fattori, che illustriamo di seguito.

Il principale elemento che determina il valore di mercato di un immobile C1 è la posizione. Un negozio situato in una via commerciale ad alto passaggio pedonale, in un centro storico o in un'area caratterizzata da un'elevata concentrazione di attività economiche tende ad avere un valore sensibilmente superiore rispetto a un locale ubicato in una zona periferica o poco frequentata.

Incidono inoltre la visibilità della vetrina, la facilità di accesso, la disponibilità di parcheggi nelle vicinanze, la presenza di mezzi pubblici e lo stato di conservazione dell'immobile. Anche la superficie commerciale, la distribuzione interna degli spazi e la presenza di eventuali locali accessori possono influenzare il prezzo finale.

Ogni immobile C/1 possiede una rendita catastale, attribuita in base alla categoria, alla classe, alla consistenza e alla tariffa d’estimo applicabile. Ai fini dell’IMU, la rendita risultante in Catasto viene rivalutata del 5% e moltiplicata per 55, ottenendo così la base imponibile del tributo.

La base imponibile IMU non rappresenta il prezzo effettivo di vendita dell’immobile e può risultare molto diversa dal suo valore di mercato, che dipende dalla posizione, dalle condizioni del locale, dalla superficie, dalla visibilità commerciale e dall’andamento della domanda.

Prima di acquistare o prendere in locazione un immobile appartenente alla categoria catastale C1 è opportuno effettuare alcune verifiche preliminari. Oltre a controllare la rendita catastale e la categoria assegnata dal Catasto, è consigliabile verificare la conformità urbanistica dell'immobile, l'eventuale presenza di difformità edilizie e la regolarità degli impianti.

È inoltre importante accertare che la destinazione d'uso commerciale sia compatibile con l'attività che si intende svolgere e verificare l'eventuale presenza di vincoli condominiali o comunali che possano limitarne l'utilizzo.

Questi controlli consentono di ridurre il rischio di sostenere costi imprevisti o di incontrare difficoltà nell'apertura dell'attività commerciale.

Per calcolare la base imponibile IMU di un immobile classificato nella categoria C/1 occorre procedere nel seguente modo:

La formula è quindi:

Base imponibile IMU = rendita catastale × 1,05 × 55

Il moltiplicatore 55 è stabilito dall’articolo 1, comma 745, della legge 27 dicembre 2019, n. 160. Il risultato ottenuto non rappresenta il valore di mercato del negozio e non costituisce un valore catastale utilizzabile indistintamente per qualsiasi imposta o trasferimento immobiliare.

Per calcolare l’IMU dovuta per un immobile C/1 occorre conoscere la rendita catastale e l’aliquota deliberata dal Comune in cui si trova il locale.

Il calcolo prevede i seguenti passaggi:

La formula di base è:

IMU = rendita catastale × 1,05 × 55 × aliquota comunale

Il risultato deve essere eventualmente proporzionato alla quota e al periodo di possesso e devono essere considerate le riduzioni o le esenzioni applicabili al caso concreto.

No. La categoria catastale C1 indica soltanto la destinazione catastale dell'immobile e non autorizza automaticamente lo svolgimento di un'attività commerciale.

Per aprire un negozio è necessario verificare il rispetto delle normative comunali e, quando previsto, presentare la Segnalazione Certificata di Inizio Attività (SCIA) allo Sportello Unico per le Attività Produttive (SUAP). In base al settore in cui si opera potrebbero inoltre essere richieste specifiche autorizzazioni sanitarie o particolari requisiti professionali.

La disponibilità di un locale accatastato come C1 costituisce quindi un requisito importante, ma rappresenta soltanto uno degli adempimenti necessari per avviare regolarmente un'attività.

La categoria catastale di un immobile è indicata nella visura catastale, un documento estrapolabile dalla banca dati dell'Agenzia delle Entrate. Questo atto riporta i dati identificativi, tecnici, descrittivi e reddituali di ogni bene immobile censito sul territorio nazionale, inclusa l'eventuale classificazione nella categoria catastale C1.

Un immobile classificato nella categoria catastale C1 è destinato all'esercizio di attività commerciali al dettaglio, ovvero alla vendita diretta di prodotti e manufatti ai consumatori finali. Questa destinazione d'uso distingue la categoria C1 da altre categorie catastali: il locale deve essere accessibile al pubblico e strutturato per accogliere clienti, non per semplice stoccaggio o uso residenziale.

Un immobile C/1 può essere utilizzato per la vendita al dettaglio di prodotti e manufatti o per attività che prevedono l’erogazione di servizi direttamente al pubblico. In alcuni casi può ospitare anche attività di somministrazione di alimenti e bevande. L’effettiva possibilità di svolgere una determinata attività dipende però dalla destinazione d’uso urbanistica, dai requisiti edilizi e igienico-sanitari e dalle autorizzazioni previste. La categoria catastale C/1, da sola, non costituisce un’autorizzazione all’apertura dell’attività.

Sì, è possibile modificare la destinazione d'uso di un immobile classificato nella categoria catastale C1, ma occorre seguire un iter preciso. È necessario verificare la compatibilità con il piano regolatore generale (PRG) del comune, ottenere i permessi necessari e richiedere formalmente la variazione catastale all'Agenzia delle Entrate. Solo al termine di questo processo l'immobile potrà essere legalmente utilizzato per una finalità diversa da quella commerciale al dettaglio.

La specifica categoria a cui un bene immobile appartiene è indicata nella visura catastale, un documento estrapolabile dalla banca dati dell'Agenzia delle Entrate, in cui sono riportati i dati catastali, identificativi, tecnici, descrittivi e reddituali dei beni immobili presenti sul territorio nazionale.

Un immobile classificato nella categoria catastale C1 è destinato all'esercizio di attività commerciali al dettaglio, ovvero alla vendita diretta di prodotti e manufatti ai consumatori finali. Questa destinazione d'uso distingue la categoria C1 da altre categorie catastali: il locale deve essere accessibile al pubblico e strutturato per accogliere clienti, non per semplice stoccaggio o uso residenziale.

Un immobile C1 può essere adibito alla vendita diretta al dettaglio di manufatti e prodotti. La vendita può eventualmente essere associata alla somministrazione di cibi e bevande.

Valutazione gratuita in 3 minuti, ricalcolata automaticamente ogni mese.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom