Risposta rapida

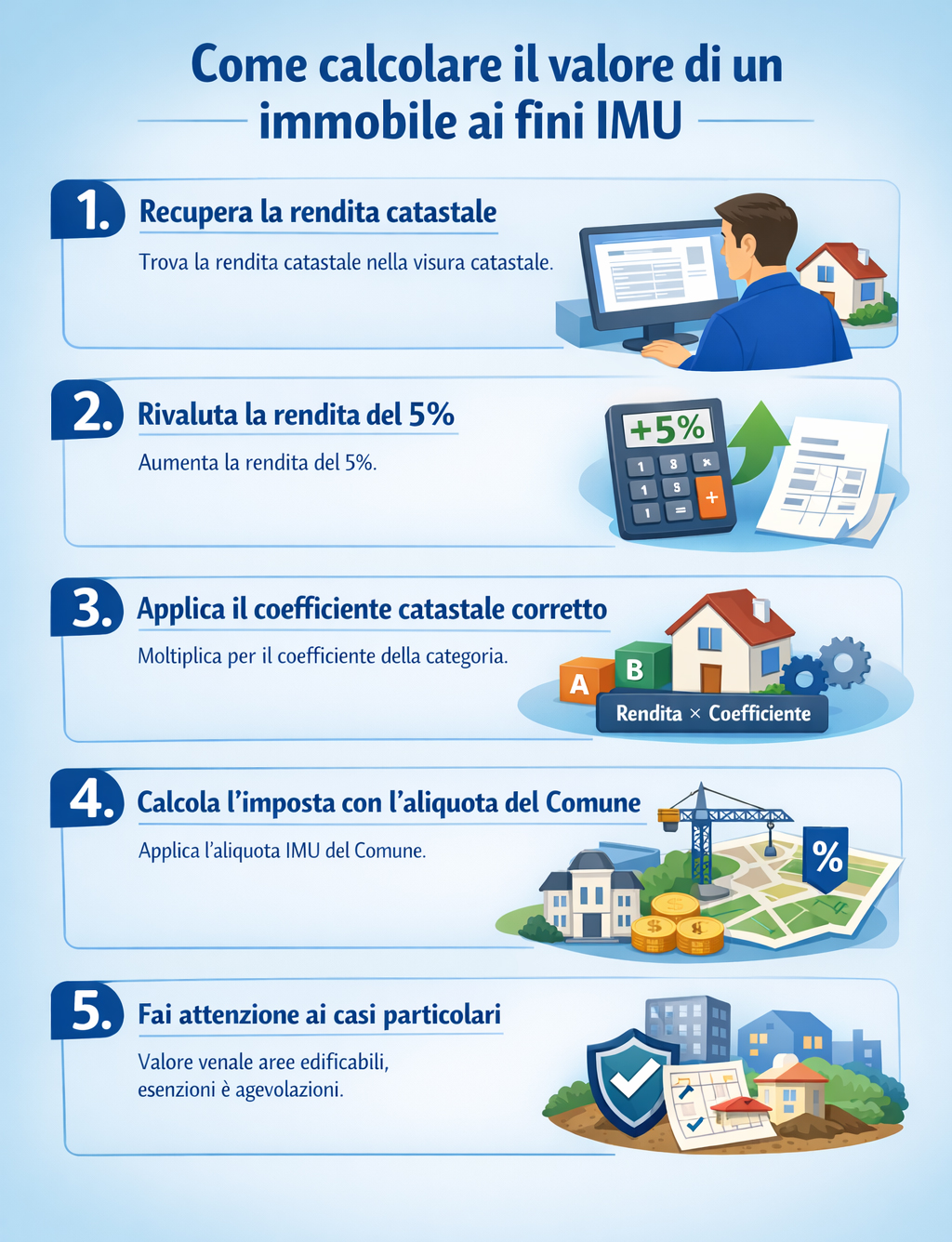

Per calcolare il valore di un immobile ai fini IMU bisogna partire dalla rendita catastale, rivalutarla del 5% e moltiplicarla per il coefficiente catastale previsto per la categoria dell’immobile. Il risultato ottenuto è la base imponibile IMU. Per conoscere poi l’imposta effettivamente dovuta, occorre applicare a questa base imponibile l’aliquota deliberata dal Comune in cui si trova l’immobile. Per le aree edificabili, invece, il valore IMU non si ricava dalla rendita catastale ma dal valore venale in comune commercio al 1° gennaio dell’anno di imposta.

Sintesi

- Il valore IMU non coincide con il valore di mercato dell’immobile.

- Per i fabbricati si parte dalla rendita catastale.

- La rendita catastale va rivalutata del 5%.

- Il risultato va moltiplicato per il coefficiente catastale della categoria.

- Sulla base imponibile così ottenuta si applica l’aliquota IMU del Comune.

- Per le aree edificabili conta il valore venale al 1° gennaio.

- Il valore IMU è rilevante anche nella compilazione dell’ISEE, nel quadro FC3.

In linea generale, ogni anno i possessori di immobili sono tenuti a verificare se per i beni posseduti sia dovuta l’IMU, tenendo conto delle esenzioni, delle assimilazioni e delle esclusioni previste dalla normativa vigente.

Che cos’è l’IMU?

L'imposta municipale unica (IMU) è una tassa del sistema tributario italiano originariamente introdotta dal governo Monti nella manovra salva Italia con il decreto legge numero 201 del 6 dicembre 2011 e successivamente ridisciplinata dalla legge numero 160 del 27 dicembre 2019. Si tratta del tributo che ha sostituito l’ICI, l’imposta comunale applicata al possesso di beni immobili.

Non tutti i proprietari di immobili sono tenuti a pagare l’IMU. È tenuto al pagamento dell’IMU chi possiede immobili sul territorio italiano, a esclusione di quelli adibiti ad abitazione principale, a patto che non rientrino nelle categorie catastali relative agli immobili di lusso. Fino al 2013 l’IMU è stata valida anche sull’abitazione principale.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Si paga l’IMU sulla prima casa?

Il concetto di “prima casa” è di carattere fiscale e non indica necessariamente il primo immobile acquistato in ordine di tempo. Si tratta dell’immobile comprato beneficiando delle agevolazioni previste dalla legge, se ricorrono determinati requisiti soggettivi e oggettivi. All’atto del rogito, infatti, l’acquirente può usufruire di un trattamento fiscale di favore: ad esempio, se compra da un privato, l’imposta di registro è del 2% invece che del 9%, mentre le imposte ipotecaria e catastale sono dovute in misura fissa.

Il pagamento dell’IMU, come abbiamo visto, non è dovuto per l’abitazione principale. Non è detto, però, che un immobile acquistato con le agevolazioni prima casa corrisponda all’abitazione in cui il proprietario stabilisce la propria residenza. Una persona magari può comprare la prima casa e decidere di metterla a reddito.

Pertanto, l’IMU si paga sulla prima casa nel caso in cui non sia l’abitazione in cui il proprietario risiede anagraficamente e dimora stabilmente. Per beneficiare dell’esenzione dal pagamento dell’IMU è necessario che l’immobile di proprietà sia adibito ad abitazione principale.

Differenza tra prima casa e abitazione principale

Nel linguaggio comune i termini “prima casa” e “abitazione principale” vengono spesso usati come sinonimi, ma dal punto di vista fiscale non coincidono necessariamente. La prima casa è l’immobile acquistato con le agevolazioni previste dalla legge in presenza di determinati requisiti. L’abitazione principale, invece, è l’immobile nel quale il possessore e il suo nucleo familiare risiedono anagraficamente e dimorano abitualmente.

Questa distinzione è fondamentale perché l’esenzione IMU riguarda, in linea generale, l’abitazione principale e non automaticamente ogni immobile acquistato beneficiando delle agevolazioni prima casa. Restano comunque assoggettate a IMU le abitazioni principali classificate nelle categorie catastali A/1, A/8 e A/9, cioè gli immobili considerati di lusso.

Cosa si intende per valore IMU immobile?

Il valore IMU di un'unità immobiliare rappresenta la base imponibile su cui calcolare l’imposta. Si ottiene eseguendo una specifica operazione che considera la rendita e il coefficiente catastale. Approfondiamo insieme.

Come trovare il valore IMU di un immobile?

Il valore di un immobile ai fini IMU si ottiene rivalutando del 5% la rendita catastale e moltiplicando il risultato ottenuto per il coefficiente relativo alla categoria catastale a cui lo stesso appartiene.

Formula del valore IMU dell’immobile

Per i fabbricati iscritti in catasto, la formula da utilizzare è la seguente:

Valore IMU = rendita catastale × 1,05 × coefficiente catastale

In altri termini, bisogna prendere la rendita catastale dell’immobile, aumentarla del 5% e moltiplicare il risultato per il moltiplicatore previsto per la categoria catastale di appartenenza. Il valore così ottenuto rappresenta la base imponibile da cui partire per il calcolo dell’IMU dovuta.

È importante distinguere tra valore IMU, valore catastale e valore di mercato. Il primo serve per il calcolo dell’imposta municipale propria; il secondo è anch’esso un valore fiscale utilizzato in diversi ambiti tributari; il terzo, invece, corrisponde al presumibile prezzo di vendita dell’immobile sul mercato e dipende da domanda, ubicazione, stato manutentivo e andamento del settore immobiliare.

Cos’è la rendita catastale?

La rendita catastale è il valore che l’Agenzia delle Entrate attribuisce ai beni in grado di generare un reddito. Ogni immobile registrato al catasto ha un valore fiscale ben preciso, che prende appunto il nome di rendita catastale.

Compiutamente regolamentata dall'articolo 23 del regio decreto legge numero 652 del 13 aprile 1939, la rendita catastale consente di quantificare la base imponibile per il calcolo dell’IMU.

La rendita catastale è attribuita dall’Agenzia delle Entrate in base ai criteri catastali previsti per la specifica categoria dell’immobile. Per le unità ordinarie il calcolo tiene conto della consistenza catastale o della superficie catastale e della tariffa d’estimo della zona censuaria, secondo le regole applicabili alla categoria di appartenenza.

Dove trovare la rendita catastale

La rendita catastale può essere reperita attraverso una visura catastale. Il dato è consultabile tramite i servizi online dell’Agenzia delle Entrate, che consentono di accedere alle informazioni catastali dell’immobile e di verificare la rendita attribuita al bene.

Conoscere questo dato è essenziale perché rappresenta il punto di partenza non solo per il calcolo dell’IMU, ma anche per altre valutazioni fiscali collegate al possesso dell’immobile. Prima di eseguire qualsiasi calcolo conviene sempre controllare che la rendita catastale utilizzata sia aggiornata e riferita correttamente all’unità immobiliare oggetto di imposta.

Cosa sono i coefficienti catastali per il calcolo dell’IMU? I moltiplicatori

I coefficienti catastali, o moltiplicatori, sono valori fissati dalla normativa vigente in materia di IMU e variano in base alla categoria catastale dell’immobile. Servono a determinare la base imponibile partendo dalla rendita catastale rivalutata del 5%. I coefficienti catastali variano a seconda delle diverse categorie a cui può appartenere un immobile in base alla sua destinazione d’uso. Un appartamento, un ufficio, una fabbrica e una caserma di Stato hanno funzioni diverse e, di conseguenza, coefficienti catastali diversi che determinano una diversa tassazione.

I coefficienti catastali sono importi fissi e sono stabiliti dalla legge per ciascuna categoria catastale. Moltiplicando il coefficiente di riferimento per la rendita catastale di un immobile si ottiene il valore catastale dello stesso, necessario ai fini del calcolo delle varie tasse e imposte dovute per il possesso, la vendita e l’acquisto di beni immobili.

La legge prescrive, come abbiamo visto, la rivalutazione del 5% della rendita catastale prima di moltiplicarla per il coefficiente legislativamente previsto per la categoria di appartenenza dell’immobile oggetto di calcolo. Indichiamo di seguito l’operazione da eseguire.

| Immobile | Operazione |

|---|---|

| Fabbricati appartenenti alla categoria catastale A, eccetto A10 | Aggiungere il 5% alla rendita catastale e moltiplicare per 160 |

| Fabbricati appartenenti alla categoria catastale B | Aggiungere il 5% alla rendita catastale e moltiplicare per 140 |

| Fabbricati di categoria C3, C4 e C5 | Aggiungere il 5% alla rendita catastale e moltiplicare per 140 |

| Fabbricati di categoria C2, C6 e C7 | Aggiungere il 5% alla rendita catastale e moltiplicare per 160 |

| Fabbricati appartenenti alla categoria catastale A10 (uffici) | Aggiungere il 5% alla rendita catastale e moltiplicare per 80 |

| Fabbricati appartenenti alla categoria catastale C1 (negozi) | Aggiungere il 5% alla rendita catastale e moltiplicare per 55 |

| Fabbricati appartenenti alla categoria catastale D, eccetto D5 | Aggiungere il 5% alla rendita catastale e moltiplicare per 65 |

| Fabbricati appartenenti alla categoria catastale D5 | Aggiungere il 5% alla rendita catastale e moltiplicare per 80 |

I terreni agricoli vengono tassati sulla base del reddito dominicale risultante in catasto, rivalutato del 25% e moltiplicato per 135, salvo i casi di esenzione previsti dalla normativa. Diverso è invece il caso delle aree edificabili, per le quali la base imponibile è data dal valore venale in comune commercio al 1° gennaio dell’anno di imposizione.

Come si calcola il valore IMU delle aree edificabili

Per le aree edificabili il metodo di calcolo è diverso rispetto a quello previsto per i fabbricati. In questo caso, infatti, non si parte dalla rendita catastale. La base imponibile IMU è costituita dal valore venale in comune commercio dell’area al 1° gennaio dell’anno di imposizione, tenendo conto di elementi come la zona territoriale di ubicazione, l’indice di edificabilità, la destinazione d’uso consentita, gli eventuali oneri per lavori di adattamento del terreno e i prezzi medi rilevati sul mercato per aree analoghe.

Di conseguenza, quando si deve calcolare l’IMU su un terreno edificabile, non si applicano i coefficienti catastali previsti per abitazioni, uffici o negozi. Occorre invece individuare il valore commerciale dell’area e applicare su tale importo l’aliquota IMU deliberata dal Comune. Questa distinzione è importante perché evita di confondere il regime fiscale delle aree edificabili con quello dei terreni agricoli o dei fabbricati già censiti in catasto.

Come calcolare il valore catastale di un immobile?

Il valore catastale di un immobile non si riferisce al valore di mercato dello stesso ma al suo valore a fini tributari. Nello specifico, il valore catastale rappresenta la base imponibile sulla quale vengono calcolate le aliquote fiscali di varie imposte previste dalla normativa vigente, tra cui l’IMU.

Se ci si riferisce ai fabbricati ai fini IMU, la base imponibile si ottiene rivalutando del 5% la rendita catastale e moltiplicando il risultato per il coefficiente previsto per la categoria catastale dell’immobile.

Calcolare il valore IMU di un immobile è necessario anche per la dichiarazione ISEE (Indicatore della Situazione Economica Equivalente).

Nella dichiarazione vanno indicati gli immobili di cui si è proprietari. Nello specifico, nel quadro FC3 occorre specificare il valore dell’immobile che si possiede, inteso, anche in questo caso, non come valore di mercato ma come valore IMU, che si ottiene, come abbiamo visto, rivalutando la rendita catastale del 5% e moltiplicando il risultato ottenuto per il coefficiente di riferimento.

Come si calcola l'IMU?

Per procedere con il calcolo dell’imposta è necessario conoscere, oltre alla rendita catastale e al coefficiente di categoria, l’aliquota IMU stabilita dal comune in cui si trova l’immobile. Per conoscere l’aliquota IMU applicata nel comune in questione può essere utile consultare le delibere comunali.

L’operazione da eseguire è la seguente:

- Rivalutazione della rendita catastale del 5%.

- Moltiplicazione dell’importo ottenuto per il coefficiente relativo alla categoria catastale a cui appartiene l’immobile.

- Applicazione della specifica aliquota IMU fissata dal comune di competenza.

Per i fabbricati iscritti al catasto, occorre quindi moltiplicare la rendita rivalutata per il coefficiente catastale e applicare l’aliquota IMU deliberata dal comune in cui si trova il bene.

Aliquota IMU: perché cambia da Comune a Comune

Una volta individuata la base imponibile, l’importo dell’IMU dipende dall’aliquota deliberata dal Comune in cui si trova l’immobile. Per questo motivo due immobili con la stessa rendita catastale possono generare un’imposta diversa se situati in Comuni differenti.

Per effettuare un calcolo corretto è quindi necessario verificare ogni anno la delibera comunale pubblicata sul portale del Dipartimento delle Finanze. In assenza di questo controllo, il rischio è quello di utilizzare un’aliquota non aggiornata e ottenere un importo IMU errato.

Riduzioni ed esenzioni che possono incidere sull’importo finale

Dopo aver determinato la base imponibile e applicato l’aliquota comunale, è opportuno verificare se per l’immobile spettino esenzioni, assimilazioni o riduzioni previste dalla legge o dai regolamenti comunali. In alcuni casi, infatti, l’importo finale dell’IMU può ridursi sensibilmente o non essere dovuto.

Le regole possono cambiare in base alla tipologia dell’immobile, alla situazione del possessore e alle delibere locali. Per questa ragione, oltre a calcolare correttamente il valore IMU, conviene sempre controllare anche la disciplina applicabile nel Comune in cui si trova il bene, così da non trascurare eventuali agevolazioni.

Come si calcola la base imponibile?

Per provvedere al calcolo della base imponibile, come abbiamo visto, bisogna individuare la rendita catastale del bene immobile in questione, rivalutarla del 5% e moltiplicare il tutto per il coefficiente associato alla categoria catastale di appartenenza.

Esempi pratici di come calcolare l'IMU da soli online

Ipotizziamo, a solo titolo di esempio, di applicare a un immobile A/2 nel comune di Milano un’aliquota IMU del 10,5 per mille. Consultiamo una visura catastale relativa all’immobile e appuriamo che la sua rendita catastale sia pari a 1200 euro.

Procediamo, innanzitutto, con la rivalutazione della rendita catastale.

1200 + (1200 × 5%)

1200 + 60 = 1260 euro

Applichiamo il coefficiente catastale relativo alla categoria catastale A2.

1260 x 160 = 201.600

Applichiamo al risultato ottenuto l’aliquota IMU stabilita dal comune di Milano.

201.600 / 1000 x 10,5 = 2116,80 euro

L’importo che dovremo versare è 2116,80 euro.

Supponiamo, sempre a titolo esemplificativo, di applicare a un altro immobile, nel comune di Roma, un’aliquota IMU dell’11,4 per mille.

Procediamo con il calcolo. Rivalutiamo la rendita catastale del 5%. L’operazione da eseguire è la seguente:

600 + (600 × 5%)

600 + 30 = 630 euro

Moltiplichiamo il risultato ottenuto per il coefficiente catastale relativo alla categoria A3.

630 x 160 = 100.800

Ora applichiamo l’aliquota IMU stabilita dal comune di Roma.

100.800 / 1000 x 11,4 = 1149,12 euro

L’importo che dovremo versare è pari a 1149,12 euro.

Errori da evitare nel calcolo del valore IMU

Quando si calcola il valore di un immobile ai fini IMU, gli errori più frequenti riguardano l’utilizzo di una rendita catastale non aggiornata, l’applicazione di un coefficiente catastale sbagliato e la confusione tra valore IMU e valore di mercato dell’immobile.

Un altro errore comune consiste nel non distinguere tra abitazione principale e prima casa. Le due espressioni non coincidono sempre: un immobile acquistato con agevolazioni prima casa può infatti non essere abitazione principale ai fini IMU, se il proprietario non vi risiede anagraficamente e non vi dimora abitualmente. Inoltre, per le aree edificabili non bisogna usare la rendita catastale, ma il valore venale al 1° gennaio dell’anno di imposta. Prestare attenzione a questi aspetti consente di evitare calcoli inesatti, versamenti insufficienti o contestazioni successive.

Come verificare online il calcolo IMU prima di pagare

Prima di procedere al versamento può essere utile ricontrollare tutti i dati impiegati nel calcolo: rendita catastale, categoria catastale, coefficiente applicato, quota e mesi di possesso, eventuale percentuale di proprietà e aliquota comunale aggiornata. Un controllo finale consente di ridurre il rischio di errori materiali.

In particolare, è buona prassi verificare:

la rendita catastale tramite visura;

la corretta classificazione catastale dell’immobile;

l’aliquota IMU deliberata dal Comune;

l’eventuale presenza di esenzioni o riduzioni;

la quota di possesso e il periodo effettivo di assoggettamento a imposta.

Una sezione di questo tipo aumenta il valore pratico del contenuto e può migliorare il tempo di permanenza sulla pagina.

Fonti

- disciplina generale IMU, Disciplina del tributo - Dipartimento delle Finanze

- abitazione principale ed esenzione, Abitazione principale - Dipartimento delle Finanze

- base imponibile IMU per fabbricati e aree edificabili, Base imponibile - Dipartimento delle Finanze

- aliquote IMU e delibere comunali, Aliquote IMU - Dipartimento delle Finanze

Domande frequenti

Quanto costa, come si calcola e quanto si paga di IMU sulla seconda casa di proprietà?

L'IMU sulla seconda casa varia in base alla rendita catastale dell'immobile, al coefficiente relativo alla categoria in cui è censito al catasto e all'aliquota IMU stabilita dal comune in cui si trova.

Il valore IMU di un immobile dove lo trovo?

Il valore di un immobile ai fini del calcolo dell’IMU si ottiene partendo dalla rendita catastale reperibile con una visura estrapolata dalla banca dati catastale dell'Agenzia delle Entrate. Si rivaluta la rendita del 5% e si moltiplica il risultato ottenuto per uno specifico coefficiente, che per le abitazioni corrisponde a 160.

Come eseguire il calcolo IMU 2024?

Per il calcolo dell'IMU 2024 occorre rivalutare del 5% la rendita catastale dell’immobile, moltiplicare per il coefficiente relativo alla categoria catastale di appartenenza e applicare l’aliquota IMU fissata dal comune in cui è ubicato l’edificio.

Dove trovo il valore ai fini IMU per ISEE 2024?

Nel quadro FC3 della dichiarazione ISEE bisogna indicare il valore dell’immobile di cui si è proprietari. Tale valore non corrisponde al prezzo a cui lo si è acquistato ma si ottiene rivalutando la rendita catastale del 5% e applicando il coefficiente relativo alla categoria in cui il bene è censito al catasto.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom