Risposta rapida

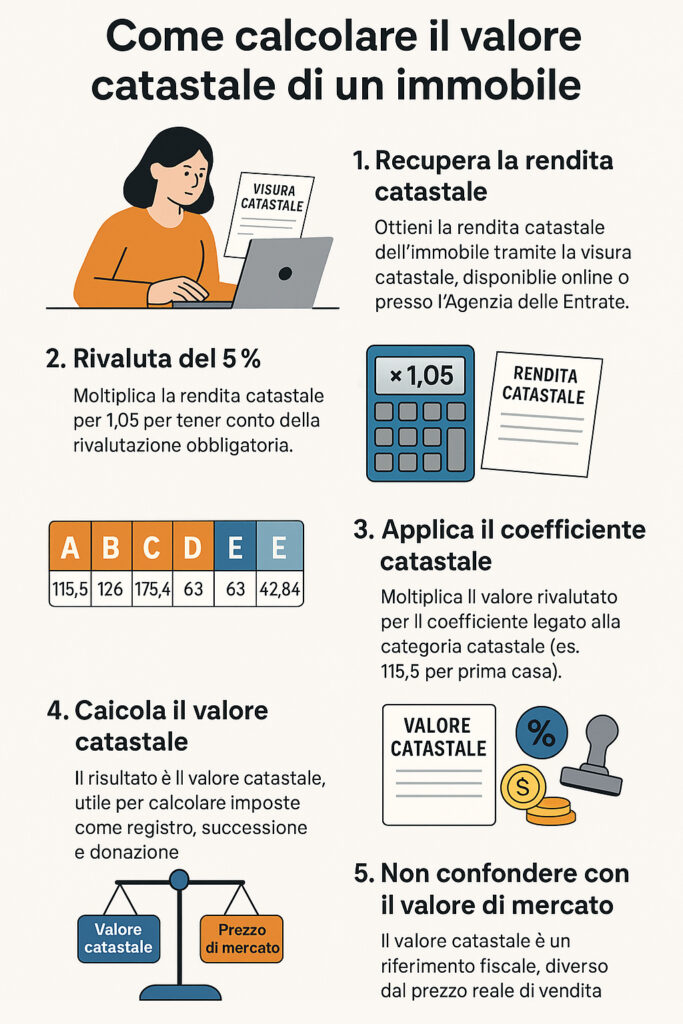

Il valore catastale si ottiene prendendo la rendita catastale rivalutata del 5% e moltiplicandola per il coefficiente (moltiplicatore) previsto per la categoria catastale. È un valore fiscale, diverso dal prezzo di mercato, usato per calcolare imposte di registro, ipotecarie, catastali, successione e donazione.

Sintesi

- Parti dalla rendita catastale (da visura)

- Rivalutala del 5% (× 1,05).

- Moltiplica per il coefficiente della categoria (prima casa 115,5; A/C 126; B 176,4; A/10 e D 63; C/1 ed E 42,84; terreni: da RD rivalutato 25% × coefficiente).

Ricorda: valore catastale ≠ valore di mercato (serve solo alle imposte).

Spesso avrai sentito parlare di valutazione catastale, ma cosa indica questo termine? Si tratta di una tipologia di stima legata alle imposte e in questo articolo scopriremo come si effettua e quali fattori ne possono determinare la variabilità. Vedremo la differenza tra edifici con funzione abitativa, negozi, uffici e terreni.

Cos’è e a cosa serve la valutazione catastale di un immobile

La valutazione catastale è finalizzata a stabilire il valore di un immobile, in base al quale vengono calcolate le imposte, comprese quelle di registro, successione, donazione, ipotecarie e catastali. In sostanza, più il valore della valutazione catastale è alto, più aumenteranno le tasse da pagare.

Nota: per le compravendite di abitazioni si applica spesso il regime prezzo-valore (base imponibile calcolata dal valore catastale, non dal prezzo dichiarato).

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Valutazione immobile da rendita catastale: cosa serve per calcolarla

Per effettuare una valutazione catastale sono due gli elementi di cui è necessario essere a conoscenza, quali:

- rendita catastale attribuita a un bene immobile, rivalutata del 5% secondo quanto stabilito dall’articolo 3, commi 48 e 51, della legge numero 662 del 23 dicembre 1996;

- coefficiente catastale (o moltiplicatore) previsto per la categoria catastale dell’immobile.

I coefficienti catastali variano a seconda delle diverse categorie a cui può appartenere un immobile, come vedremo nei prossimi paragrafi.

Per calcolare il valore catastale del tuo immobile, puoi sfruttare il calcolatore qui sotto.

Calcolatore Valore Catastale

Inserisci la rendita catastale (o il Reddito Dominicale per i terreni) e scegli la categoria. Il valore risultante è un valore fiscale; non è il valore di mercato.

Valore catastale stimato

Passaggi

Come si calcola la rendita catastale

Cos’è:

La rendita catastale è un valore attribuito dall’Agenzia delle Entrate in base alle tariffe d’estimo nazionali (DM 27/09/1991) per zona censuaria, categoria e classe dell’unità.

Non la calcoli tu “a mq × tariffa del Comune” e non esiste una revisione “ogni 10 anni” decisa dalle amministrazioni locali.

Come viene determinata (fabbricati):

- Si parte dalla consistenza dell’unità, che non è sempre in mq:

- Gruppo A (abitazioni) → in vani

- Gruppo B (collegi, ospedali, ecc.) → in m³

- Gruppo C (magazzini, box, negozi, ecc.) → in m²

- Alla consistenza si applica la tariffa d’estimo nazionale della relativa zona censuaria, categoria e classe.

- La rendita è proposta/attribuita tramite pratiche catastali (es. DOCFA) e registrata negli archivi del Catasto.

Come si ottiene (in pratica):

- La rendita non si ricalcola manualmente: si legge dalla visura catastale.

- Puoi richiederla:

- online dal portale dell’Agenzia delle Entrate (servizi “Consultazione rendite/Visura”);

- presso gli Uffici provinciali – Territorio;

- tramite un tecnico abilitato in caso di variazioni (ristrutturazioni, cambi d’uso, nuove dichiarazioni).

E i terreni agricoli?

Per i terreni non c’è “rendita catastale” come per i fabbricati ma Reddito Dominicale (RD) e Reddito Agrario (RA), determinati per qualità colturale e classe. Ai fini del valore fiscale si usa l’RD rivalutato del 25%; per il valore catastale del terreno si applica poi il coefficiente 112,5 nella formula specifica indicata nella sezione dedicata ai terreni.

Tip: se la tua visura è datata o l’immobile è stato ristrutturato/variato, verifica con un tecnico se serve un aggiornamento catastale (DOCFA).

Coefficiente catastale

Il coefficiente catastale dipende, come accennato, dalla categoria legata alla destinazione d’uso dell’immobile in questione. Per esempio, una prima casa o un ufficio hanno funzioni diverse e di conseguenza una diversa tassazione.

Le categorie sono le seguenti, con i relativi coefficienti:

| Categoria catastale | Esempi/descrizione | Coefficiente (moltiplicatore) |

|---|---|---|

| Abitazioni “prima casa” (A non di lusso) | Immobili con funzione abitativa agevolata prima casa | 115,5 |

| Gruppo A (esclusi A/10) | Villette unifamiliari, appartamenti, ecc. | 126 |

| Gruppo B | Caserme, convitti, collegi, ecc. | 176,4 |

| Gruppo C (escluso C/1) | Magazzini, box, pertinenze, ecc. | 126 |

| A/10 (uffici) | Uffici e studi privati | 63 |

| C/1 (negozi) | Negozi e botteghe | 42,84 |

| Gruppo D | Cinema, banche, ospedali, fabbriche, ecc. | 63 |

| Gruppo E | Costruzioni ad uso pubblico/collettivo | 42,84 |

| Terreni agricoli | Si parte dal Reddito Dominicale (RD) | 112,5 (su RD rivalutato del 25%) |

I coefficienti di categoria, come accennato, sono stabiliti dalla legge italiana e, nello specifico, dal sopraindicato decreto del ministero delle finanze del 14 dicembre 1991.

Qual è la differenza tra valore catastale e valore di mercato?

Il valore catastale è un valore fiscale utilizzato per calcolare le imposte dovute per il possesso o l’acquisto di un immobile. Non si riferisce, pertanto, al valore di mercato di un bene immobile, bensì al suo valore ai fini tributari. Si ottiene moltiplicando la rendita catastale, rivalutata del 5%, per il coefficiente definito dalla legge per la categoria catastale di appartenenza dell’immobile a cui si fa riferimento.

Il valore di mercato serve, invece, per stabilire il prezzo di vendita del bene e viene calcolato moltiplicando i m² dello stesso per il prezzo al metro quadro, considerando anche tutti gli altri coefficienti che possono incidere sulla vendita, come per esempio la posizione, la luminosità e lo stato di manutenzione. Il valore di mercato di norma è sempre pari o superiore al valore catastale.

Come si vede la rendita catastale di un immobile?

Per conoscere la rendita catastale di un immobile bisogna consultare una visura catastale, documento che descrive un immobile, oppure ricavarla facendo l'operazione inversa (divisione invece che moltiplicazione) se si conosce il valore catastale.

Puoi ottenerla tramite visura catastale online sul portale dell’Agenzia delle Entrate o presso gli Uffici provinciali – Territorio.

Come si effettua la valutazione catastale di un immobile: esempi

Supponiamo di avere una prima casa con una rendita catastale di 823 euro. Questa va moltiplicata prima per il 5%, ottenendo un totale di 864,15 euro, che moltiplicheremo per il coefficiente di 115,5. In questo caso il valore catastale sarà di 99.809,32 euro.

Se invece vogliamo scoprire il valore catastale di un negozio con una rendita catastale di 1430 euro, dovremo moltiplicare questa cifra per il 5% arrivando a un totale di 1501,50 euro, che sarà successivamente moltiplicato per 42,84. Il valore catastale di questo negozio corrisponde a 64.324,26 euro.

Gli elementi da tenere in considerazione sono principalmente tre: la rendita catastale, la tariffa d'estimo e la funzione del fabbricato.

Fonti

- Moltiplicatori catastali (norma di riferimento),Def Finanze

- Consultazione rendite (come reperire la rendita), Agenzia delle Entrate

- Visura: canali e modalità di richiesta, Agenzia delle Entrate

- Valore catastale: definizione e passaggi di calcolo, AvvocatoAndreani.it

- Rivalutazione del 5% della rendita, Fiscomania

Domande frequenti

Come si fa la valutazione catastale di un negozio con una rendita di 1000 euro?

Occorre innanzitutto moltiplicare il valore della rendita catastale per il 5%. La cifra che si ottiene è 1050 euro. Moltiplico ora questo importo per 42,84, il coefficiente di categoria catastale. Si ottiene il valore catastale del negozio, che corrisponde a 44.982 euro.

Come si fa la valutazione catastale di un terreno agricolo?

Il valore fiscale di un terreno agricolo si calcola a partire dal reddito dominicale che va rivalutato al 25%. In questo caso si moltiplica il reddito dominicale rivalutato al 25% per il coefficiente di riferimento.

Prezzo-valore: quando posso usarlo?

Quando acquisti un’abitazione (e relative pertinenze) soggetta a imposta di registro, come persona fisica che non agisce nell’esercizio d’impresa, chiedendolo in atto: la base imponibile diventa il valore catastale; non si applica se la vendita è soggetta a IVA.

Pertinenze (C/2, C/6, C/7): quale coefficiente e come si agganciano alla prima casa?

Se destinate in modo durevole a servizio dell’abitazione e indicate in atto, possono fruire delle agevolazioni “prima casa” (una unità per categoria) e, in regime prezzo-valore prima casa, si calcola sul moltiplicatore 115,5 anche per le pertinenze.

Terreni agricoli: differenza tra valore ai fini registro e base IMU?

Per il registro il valore fiscale si ottiene da RD rivalutato del 25% moltiplicato per 112,5; per l’IMU la base imponibile è RD rivalutato del 25% moltiplicato per 135, con esenzioni/riduzioni per CD/IAP e per taluni terreni montani.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom