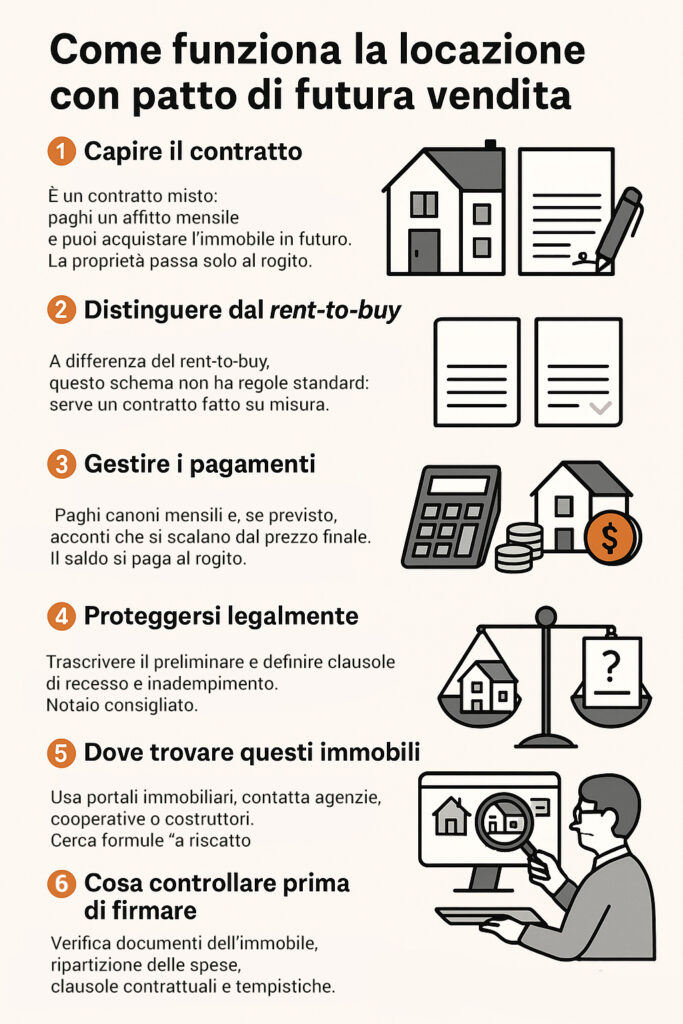

Risposta rapida

La locazione con patto di futura vendita è una locazione collegata a un preliminare: paghi canoni (eventualmente con una quota prezzo) e diventi proprietario solo al rogito finale. Non è identica al rent-to-buy, che è più standardizzato. Per trovarla: cerca sui portali con più chiavi, coinvolgi agenzie e un notaio per trascrizione e tutele.

Sintesi

- Cos’è: locazione + promessa/opzione di vendita; proprietà al rogito.

- Differenza dal rent-to-buy: quello è tipizzato e con regole ad hoc; qui serve contrattualistica su misura.

- Pagamenti: canone + (se pattuito) acconti imputati a prezzo; saldo al rogito.

- Tutele: trascrivere il preliminare e definire bene recesso/inadempimento.

- Pro: esborso graduale, canoni non “a fondo perduto”, prime-casa al rogito se ne hai i requisiti.

- Contro: più complessità/costi, bancabilità rinviata, rischi se mal redatto.

- Dove cercare: portali (parole chiave varie), agenzie, imprese/cooperative; chiedi schemi “a riscatto”.

- Cosa verificare: documenti immobile, riparto spese, clausole su somme versate, tempi del rogito, notaio coinvolto.

La crisi finanziaria, la precarietà del lavoro e le conseguenti difficoltà economiche negano a sempre più italiani la possibilità di accedere a finanziamenti e mutui bancari per l’acquisto di proprietà immobiliari. Questa circostanza sta favorendo lo sviluppo e la diffusione di forme contrattuali alternative alla tradizionale compravendita. Parallelamente al più noto affitto con riscatto, o rent-to-buy, sta prendendo piede la cosiddetta locazione con patto di futura vendita. Di cosa si tratta? Approfondiamo insieme.

Che cos’è la locazione con patto di futura vendita?

La locazione con patto di futura vendita è un contratto atipico, contenente una clausola che prevede la promessa od opzione di trasferimento della proprietà dell’immobile alla scadenza naturale del contratto. Si tratta di una soluzione che può rivelarsi vantaggiosa quando non si dispone di ampie, immediate risorse finanziarie né delle garanzie economiche per poter accendere un mutuo.

L’atipicità di questo tipo di contratto è data dal fatto che lo stesso coniughi due contratti tipici: quello di locazione e quello di vendita. È, infatti, previsto un collegamento contrattuale tra la locazione e il preliminare di compravendita.

Locazione con patto di futura vendita

La locazione con patto di futura vendita prevede due fasi contrattuali distinte, quali:

- Godimento immediato dell’immobile con un periodo di regolare locazione abitativa, che implica il versamento di un canone periodico.

- Promessa od opzione di trasferimento della proprietà dell’immobile alla scadenza naturale del contratto.

A un tradizionale rapporto di locazione fa, quindi, seguito la possibilità di acquistare l’immobile al termine del contratto in cambio del versamento di una somma a saldo del prezzo, che solitamente tiene conto di quanto già versato nella prima fase.

Il patto di futura vendita può essere:

- bilaterale, che vincola entrambi i contraenti alla compravendita;

- unilaterale, che riserva all’inquilino la possibilità di rinunciare all’acquisto.

Facciamo un esempio concreto per chiarire il concetto. Supponiamo di aver sottoscritto un contratto di locazione con patto di futura vendita con accordo bilaterale per un periodo di 3 anni, con l’opzione per il tacito rinnovo per altri 2. Al termine del periodo di locazione la proprietà si trasferisce solo con il rogito (atto pubblico o scrittura privata autenticata), non automaticamente per decorso del tempo. Qualora, invece, l’accordo fosse stato unilaterale, avremmo potuto rinunciare all’acquisto.

La vendita con affitto di riscatto (rent to buy) è la stessa cosa?

No. Nell’uso comune i due schemi vengono spesso confusi, ma giuridicamente sono diversi.

- Affitto con riscatto / rent-to-buy: è uno schema tipizzato dalla normativa speciale. Prevede un godimento immediato dell’immobile con canoni composti da una quota di godimento e una quota imputata a prezzo. Il diritto di acquistare (opzione) è regolato in modo puntuale e la trascrizione ha effetti rafforzati per un periodo determinato. In caso d’inadempimento o mancato esercizio, sono già previste regole specifiche su cosa succede alle somme pagate.

- Locazione con patto di futura vendita: è un contratto atipico che collega una locazione a un preliminare di compravendita (o a una promessa di vendita). I canoni restano canoni di locazione e, se pattuito, si aggiunge un acconto prezzo. La proprietà si trasferisce solo al rogito finale. Struttura, riparti e rimedi in caso di recesso o inadempimento devono essere scritti con precisione nel contratto, perché non esiste una disciplina “chiavi in mano” come nel rent-to-buy.

In pratica: il rent-to-buy è più “standardizzato”; la locazione con patto di futura vendita è più flessibile, ma richiede redazione molto accurata (soprattutto su trascrizione, acconti e conseguenze del mancato acquisto).

| Profilo | Locazione con patto di futura vendita | Rent-to-buy (affitto con riscatto) |

|---|---|---|

| Fonte normativa | Contratto atipico: locazione + preliminare di compravendita; tutele civilistiche generali (es. art. 1523 c.c. sul passaggio di proprietà all’ultima rata; art. 1526 c.c. sugli effetti della risoluzione). | Tipizzato: art. 23 D.L. 133/2014 (conv. L. 164/2014) + Circolare AE 4/E – 19.02.2015 per profili fiscali e operativi. |

| Obbligo / opzione d’acquisto | A scelta contrattuale: bilaterale (obbligo reciproco di concludere il definitivo) oppure unilaterale (opzione a favore dell’inquilino). | In genere opzione d’acquisto disciplinata dalla legge e dal contratto; struttura più standard. |

| Trascrizione | Si trascrive il preliminare (art. 2645-bis c.c.) per ottenere opponibilità e tutele; efficacia e rimedi dipendono da come è redatto il preliminare. | Si trascrive il contratto di rent-to-buy con efficacia rafforzata (equiparata alla locazione ultranovennale). |

| Durata opponibilità | Segue il regime del preliminare: effetto prenotativo limitato (entro 1 anno dalla data fissata per il definitivo o comunque entro 3 anni dalla trascrizione, salvo stipula). Richiede gestione accurata delle scadenze. | Per tutta la durata del contratto e comunque max 10 anni dalla trascrizione originaria. |

| Gestione canoni / acconti | I canoni restano canoni; se pattuiti, acconti prezzo separati nel preliminare (da imputare al saldo al rogito). Imposte preliminare: dal 01/01/2025 registro 0,5% su caparre/acconti non IVA; se acconti IVA → registro fisso. | Canone sdoppiato: quota godimento + quota imputata a prezzo come da prassi AE; disciplina dedicata su effetti della trascrizione e trattamento somme. |

| Rischi tipici | Se manca o è debole la trascrizione del preliminare: rischio di pregiudizio da terzi; inadempimenti con esiti rimessi alle clausole (recesso/penali, restituzione somme ex art. 1526 c.c.). | Inadempimento regolato dal quadro speciale; la trascrizione rafforzata mitiga il rischio di pregiudizi da terzi entro i limiti di legge. |

| Costi tipici | Registrazione locazione + preliminare (con eventuale trascrizione), onorari notarili, imposte su caparre/acconti secondo regime (IVA / registro 0,5% dal 2025). | Registrazione + trascrizione rent-to-buy, onorari notarili; gestione fiscale di quota godimento vs quota prezzo secondo AE 4/E. |

Caratteristiche del contratto di locazione con patto di futura vendita tra privati

Il patto di futura vendita consiste in una modalità di compravendita immobiliare mista, che fonde le caratteristiche del classico contratto di locazione e del contratto di vendita.

Il contratto di locazione con patto di futura vendita prevede che l’affittuario/acquirente versi un canone di locazione ordinario, al quale dovrà essere aggiunto un acconto del prezzo connesso al preliminare. Il canone mensile è, pertanto, composto da una parte relativa alla locazione e da un’altra da imputare in conto vendita. Il saldo viene versato al momento della stipula del rogito.

La principale finalità di questo tipo di contratto di locazione è il trasferimento della proprietà dell’immobile. Pertanto, per essere valido richiede:

- forma scritta;

- trascrizione nei pubblici registri immobiliari.

Il contratto di locazione con patto di futura vendita può essere stipulato sotto forma di atto pubblico o come scrittura privata autenticata.

Vantaggi e svantaggi del contratto di locazione per i contraenti

Vediamo quali sono i vantaggi di questa forma contrattuale per il proprietario dell’immobile.

| Vantaggi per il proprietario | Svantaggi per il proprietario |

Il proprietario mantiene la proprietà dell’immobile fino al completo pagamento dell’importo pattuito. Il proprietario beneficia di una rendita locativa fissa mensile durante l’intero periodo di locazione. | Tasse, oneri fiscali e imposte dirette e locali rimangono a carico del proprietario nel periodo di locazione. La quota del canone di locazione versata dall’inquilino è sottoposta a tassazione. Gli interventi di manutenzione straordinaria sono di competenza del proprietario nel periodo di locazione. Per opporsi alla vendita bisogna restituire l’acconto con una maggiorazione solitamente pari al doppio dell’importo. Per rivendicare l’immobile bisogna rivolgersi all’autorità giudiziaria per attivare la procedura di sfratto. |

Illustriamo di seguito quelli che sono, invece, i pro e contro per l’inquilino/acquirente.

| Vantaggi per l’inquilino/acquirente | Svantaggi per l’inquilino/acquirente |

I canoni di locazione non vengono versati a vuoto, dal momento che costituiscono una quota del prezzo di acquisto dell’immobile. L’inquilino beneficia delle tutele previste dalla disciplina giuridica della locazione. Nel periodo di locazione l’inquilino si occupa solo degli interventi di manutenzione ordinaria, mentre le spese straordinarie e le imposte relative all’immobile non sono a suo carico. L’inquilino/acquirente ottiene la proprietà differita dell’immobile con un esborso graduale del prezzo di vendita, senza dover richiedere un mutuo o versare immediatamente la cifra complessiva. Non occorre che l’inquilino abbia tutte le garanzie economiche richieste da una banca per l’ottenimento di un mutuo. Con la locazione con patto di futura vendita sono completamente assenti gli interessi sul mutuo che invece la banca richiede. In sede di rogito per il passaggio di proprietà, l’inquilino/acquirente può beneficiare delle agevolazioni previste per l’acquisto della prima casa, se in possesso dei requisiti per accedervi. | Il trattamento fiscale di caparre e acconti dipende dal regime applicabile: – se gli acconti sono imponibili IVA, l’imposta di registro è fissa; – se non soggetti a IVA, dal 1° gennaio 2025 su caparre e acconti nei preliminari si applica registro 0,5% (oltre ai 200 € fissi), con conguaglio al definitivo. Verificare il caso concreto con il notaio/consulente In caso di accordo unilaterale, se l’inquilino decide di non procedere con l’acquisto non può richiedere la restituzione dell’acconto. In caso di mancata trascrizione del preliminare nei registri immobiliari, l’inquilino rischia di non riuscire a ottenere l’immobile. |

Come trovo le case con patto di futura vendita in Italia?

- Portali immobiliari: cerca con le chiavi “patto di futura vendita”, “locazione con patto di futura vendita”, “affitto con riscatto” o “rent to buy” su Idealista, Immobiliare.it, Casa.it, Subito, Bakeca. Molti annunci usano termini diversi per indicare schemi simili.

- Agenzie locali: chiedi esplicitamente se trattano formule con preliminare collegato e acconti imputati a prezzo; non tutte le reti le gestiscono, ma diverse agenzie strutturano accordi su misura.

- Costruzioni nuove / invenduto: imprese e cooperative edilizie sono spesso più disponibili a patti di futura vendita per agevolare l’assorbimento dello stock.

- Banche dati e gruppi di investitori locali: associazioni immobiliari, gruppi Facebook locali e community di investitori talvolta pubblicano call per soluzioni a riscatto.

Cosa frena la diffusione della locazione (e l'acquisto) con patto di futura vendita in Italia?

Il motivo per cui la locazione con patto di futura vendita non è ancora particolarmente conosciuta e diffusa nel nostro Paese è probabilmente ascrivibile al fatto che non esista una norma fissa in materia. Il trasferimento della proprietà con il pagamento dell’ultima rata è disciplinato dall’art. 1523 c.c.; l’art. 1526 c.c. regola invece gli effetti della risoluzione (restituzione delle rate ed equo compenso).

Per ciò che riguarda l’acquisto con patto di futura vendita, incidono inoltre:

- Incertezza contrattuale e fiscale rispetto agli schemi tipizzati: occorre definire a contratto riparti canone/prezzo, destinazione degli acconti e cosa accade in caso di recesso o inadempimento.

- Costi e complessità maggiori: si sommano oneri di registrazione/trascrizione (locazione + preliminare) e onorari notarili, che talvolta scoraggiano venditori e acquirenti.

- Bancabilità rinviata al rogito: l’accesso al mutuo, quando serve, è possibile solo al trasferimento; alcune banche sono restie a pre-delibere su schemi atipici.

- Rischi percepiti: il venditore teme un occupante senza acquisto; l’acquirente teme la mancata trascrizione o la rivendita a terzi. Senza un notaio forte, il rischio percepito cresce.

- Scarsa abitudine del mercato: molti operatori preferiscono il rent-to-buy (più standard) o la compravendita tradizionale; di conseguenza, pochi annunci espliciti e minore liquidità dello strumento.

Fonti

- Codice Civile art. 1523 (riserva di proprietà, passaggio al pagamento ultima rata). Gazzetta Ufficiale

- Codice Civile art. 1526 (effetti della risoluzione, restituzione rate/equo compenso). Brocardi

- Art. 23 D.L. 133/2014 conv. L. 164/2014 (rent-to-buy, trascrizione efficace per tutta la durata e max 10 anni). Def Finanze

- AE Circolare 4/E (19/02/2015) (fisco rent-to-buy e chiarimenti). Def Finanze

- Novità imposta di registro 0,5% (dal 2025) per preliminari/acconti non IVA. Sistema Ratio - Centro Studi Castelli

Domande frequenti

Qual è la principale differenza tra un tradizionale contratto di affitto e la locazione con patto di futura vendita?

La locazione con patto di futura vendita consente all’inquilino di acquistare l'immobile al termine del periodo di locazione, mentre in un tradizionale contratto di affitto questa possibilità non è contemplata.

Cosa fa della locazione con patto di futura vendita una valida alternativa al mutuo?

Questo tipo di accordo offre all’acquirente/inquilino la sicurezza di poter diventare proprietario dell'immobile in cui già abita entro la scadenza naturale del contratto di locazione con un esborso graduale del prezzo di vendita. Optando per questa formula, l’acquirente non deve necessariamente disporre dell’intera cifra per l’acquisto né offrire tutte le garanzie economiche richieste da una banca per l’ottenimento di un mutuo.

Cosa succede se l’inquilino non desidera acquistare l'immobile al termine del contratto di locazione con patto di futura vendita?

In genere il contratto prevede la restituzione di parte delle somme pagate come anticipo per l'acquisto.

Cosa vuol dire rent to buy?

Rent to buy: entri subito nell’immobile pagando canoni divisi tra quota godimento e quota prezzo; entro un termine hai l’opzione di acquistare imputando le quote prezzo al saldo. Il contratto è trascrivibile e offre tutele per tutta la durata (fino a max ~10 anni).

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom