Risposta rapida

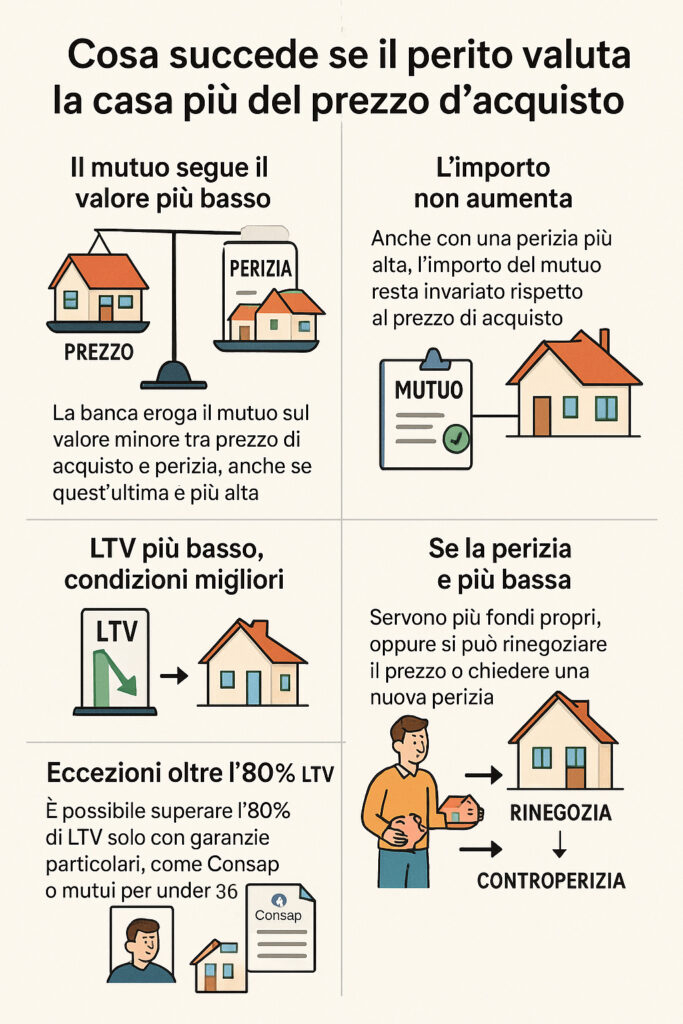

Se il perito banca valuta l’immobile più del prezzo di acquisto, il mutuo viene comunque calcolato sul valore più basso (di solito il prezzo). La stima più alta abbassa l’LTV (Loan to Value, il rapporto tra l’importo del mutuo e il valore dell’immobile) e può migliorare condizioni e tassi, ma non fa ottenere più soldi per l’acquisto.

Sintesi

- Regola base: il mutuo si calcola sul valore minore tra prezzo e perizia.

- Importo erogabile: non aumenta se la perizia è più alta del prezzo.

- LTV: la perizia più alta consente di avere un LTV più basso e quindi possibili condizioni migliori (tassi/spese).

- Se perizia più bassa del prezzo: serve più anticipo o rinegoziare (prezzo/istituto) o controperizia.

- Casi particolari: oltre l’80% solo con garanzie dedicate (es. Consap/under 36) o prodotti specifici.

Cosa succede se il perito della banca effettua una valutazione più alta, nella sua perizia, rispetto al valore offerto o concordato col venditore? Nel seguente articolo spieghiamo tutto ciò che occorre sapere ai fini dell'ottenimento del mutuo.

Perizia e mutuo: cosa succede se il perito valuta di più la casa?

Se il perito incaricato dalla banca valuta l'immobile a un valore superiore rispetto al prezzo di compravendita pattuito tra acquirente e venditore, ai fini dell'erogazione del mutuo si applica comunque il principio di prudenza previsto dalle disposizioni di vigilanza.

In particolare, il mutuo viene concesso prendendo a riferimento il minore tra il valore di perizia e il prezzo di acquisto. Questo significa che, anche se la perizia attribuisce alla casa un valore più elevato, la banca calcolerà l'importo massimo finanziabile (di solito una percentuale come l'80%) sul prezzo effettivamente pagato.

Tuttavia, una valutazione superiore può avere effetti positivi sul profilo di rischio dell'operazione, migliorando l'indice Loan to Value (LTV), ovvero il rapporto tra l'importo del mutuo e il valore dell'immobile. Un LTV più basso può consentire condizioni contrattuali più favorevoli, ad esempio tassi di interesse ridotti.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

Qui sotto puoi calcolare in autonoma il LTV.

Mini-Calcolatore LTV

Inserisci prezzo di acquisto, valore di perizia e percentuale finanziabile della banca. Il mutuo massimo è calcolato sul valore minore tra prezzo e perizia.

Il mutuo massimo è calcolato su min(prezzo, perizia). L’LTV per il profilo di rischio è comunemente riferito al valore di perizia; ai fini dell’erogazione prevale sempre il valore minore tra prezzo e perizia.

Alcuni prodotti (es. acquisto all’asta, acquisto + ristrutturazione) o garanzie pubbliche possono prevedere policy specifiche, ma il principio prudenziale (finanziamento sul valore minore tra prezzo e perizia) resta la regola.

| Caso | Cosa succede | Cosa fare |

|---|---|---|

| Perizia superiore al prezzo di acquisto | Il mutuo viene calcolato sul prezzo. LTV più basso, possibili condizioni economiche migliori. L’importo erogabile non aumenta. | Prosegui con l’istruttoria; chiedi se l’LTV più basso consente tasso/spese migliori; ricorda che i costi extra non sono coperti salvo prodotti dedicati (es. acquisto + ristrutturazione). |

| Perizia uguale al prezzo di acquisto | Importo finanziabile e LTV in linea con le politiche standard della banca. | Procedi normalmente; valuta offerte alternative per verificare condizioni più convenienti a parità di LTV. |

| Perizia inferiore al prezzo di acquisto | La base di calcolo diventa il valore di perizia; l’importo massimo si riduce e serve più capitale proprio. | Rinegozia il prezzo col venditore; integra l’anticipo; richiedi revisione con documenti comparativi; valuta altra banca. Per i futuri acquisti, considera una clausola sospensiva legata all’ottenimento del mutuo. |

Casi particolari

Occorre considerare i seguenti casi particolari.

- Acquisto all’asta: nota che alcune banche calculano su base diversa (indicazione pratica di verificare policy dell’istituto). (Buona prassi indicata da portali informativi; approccio prudenziale resta cardine.)

- Mutui >80% con garanzie (Consap): quando e per chi (under 36, ISEE, famiglie numerose e proroghe).

Se il perito la valutazione dell'immobile è più alta, è un affare?

Avere una valutazione più alta del perito non significa automaticamente un vantaggio economico diretto per l'acquirente. In genere, per i mutui di acquisto, la banca si tutela erogando il mutuo calcolato sul valore più basso tra prezzo di compravendita e valore di perizia.

Esempio pratico:

Supponiamo che tu stia acquistando una casa a 100.000 euro, ma il perito della banca la valuti 120.000 euro.

La banca, applicando il principio di prudenza, concederà il mutuo calcolato sul prezzo di acquisto, cioè su 100.000 euro.

Se la banca finanzia l'80% del valore, ti concederà un mutuo massimo di 80.000 euro.Tuttavia, grazie alla valutazione superiore, il Loan to Value (LTV) sarà inferiore:

- Importo mutuo: 80.000 €

- Valore di perizia: 120.000 €

- LTV = 66,7% (anziché 80%)

Questo LTV più basso può tradursi in condizioni migliori, ad esempio un tasso di interesse più favorevole o minori richieste di garanzie aggiuntive.

Questo significa che:

- Non ottieni più soldi per comprare casa rispetto a quanto concordato col venditore.

- Non puoi finanziare costi extra (come spese notarili o di ristrutturazione) basandoti solo su una perizia più alta, a meno che il mutuo non sia strutturato in modo diverso (es. mutuo acquisto + ristrutturazione).

Dove sta il potenziale vantaggio allora?

- Un valore di perizia più alto abbassa il Loan to Value (LTV), cioè il rapporto tra l'importo del mutuo e il valore dell'immobile.

- Un LTV più basso migliora il profilo di rischio e può permettere di ottenere condizioni migliori: per esempio un tasso di interesse inferiore o spese accessorie più basse.

- In certi casi, se in futuro vuoi chiedere un mutuo liquidità o surrogare il mutuo con un'altra banca, un valore di mercato più alto può aiutarti.

Quindi, una valutazione più alta è un piccolo vantaggio indiretto, soprattutto sul piano delle condizioni del mutuo e delle opportunità future, ma non comporta immediatamente un guadagno o la possibilità di ottenere più liquidità per l'acquisto.

Quando posso salire oltre l’80%?

Con garanzie aggiuntive (es. Fondo Consap per profili idonei) alcune banche possono finanziare dall’80% al 100% del prezzo. Verifica requisiti, massimali, scadenze e considera che i tassi/costi possono essere meno favorevoli rispetto a LTV più bassi.

Cosa succede se il perito valuta meno la casa

Cosa succede se, al contrario, il perito bancario valuta la casa di meno rispetto al prezzo concordato con l'acquirente? Questo fatto rappresenterebbe un problema, poiché la banca, nel determinare l'importo massimo del mutuo erogabile, si basa sul valore più basso tra il prezzo di acquisto e il valore di perizia. Ciò vuol dire che se la valutazione risulta inferiore al prezzo pattuito, l'importo del mutuo sarà proporzionalmente più basso, costringendo l'acquirente a coprire di tasca propria una differenza maggiore, oppure a rinegoziare le condizioni di acquisto o del finanziamento.

In questo caso è possibile contestare la perizia tecnica della banca. L'acquirente può presentare una richiesta formale di revisione, motivandola con documenti aggiuntivi come perizie indipendenti di periti indipendenti, comparazioni di mercato, o dati aggiornati sull'andamento dei prezzi immobiliari nella zona interessata.

Tuttavia, è importante sapere che la banca non è obbligata ad accettare una controperizia: spetta all'istituto di credito valutare se riaprire l'istruttoria o confermare il proprio giudizio tecnico.

Cosa fare se il perito valuta di meno la casa da acquistare

Se la contestazione non viene accolta, restano alcune alternative pratiche:

- Rinegoziare il prezzo di acquisto con il venditore, evidenziando la discrepanza di valore dell’immobile emersa dalla perizia bancaria.

- Versare una maggiore somma di capitale proprio, per compensare la differenza non coperta dal mutuo.

- Rivolgersi a un'altra banca, nella speranza che un diverso perito possa attribuire un valore più aderente al prezzo concordato (ma attenzione: il rischio di una nuova valutazione bassa rimane).

In ogni caso, è fondamentale gestire la situazione con rapidità, perché una perizia sfavorevole può rallentare o compromettere i tempi di stipula del rogito notarile.

Cos’è e a cosa serve la perizia estimativa?

La relazione relativa a una perizia immobiliare rientra nel novero delle documentazioni necessarie per richiedere un mutuo o un prestito che implichi la costituzione di un’ipoteca su un immobile. La banca nomina un perito tecnico abilitato e iscritto all’ordine della categoria professionale di appartenenza, che ispeziona attentamente l’immobile per cui il mutuo è stato richiesto, ne valuta le condizioni strutturali, architettoniche, impiantistiche e manutentive e ne determina il valore.

La perizia fornisce, quindi, una valutazione oggettiva del valore reale del bene. Questa stima serve alla banca per determinare l’importo del finanziamento da concedere e le relative condizioni. La perizia estimativa è, quindi, uno degli step essenziali nella procedura che porta all’erogazione di un mutuo. Con la perizia, la banca può verificare che:

- l'immobile in questione rappresenti effettivamente una garanzia sufficiente per la concessione del mutuo;

- l’entità del mutuo sia proporzionata all’effettivo valore dell'immobile che il richiedente vorrebbe acquistare;

- l’immobile abbia un valore sufficiente per coprire l’importo del mutuo.

Nel caso in cui il mutuatario non adempiesse al pagamento delle rate del mutuo, la proprietà può essere pignorata dalla banca e venduta all’asta per rifarsi della restituzione non avvenuta. Con la perizia tecnica, quindi, l’istituto di credito controlla che il bene da aggredire in caso di insolvenza del mutuatario abbia un valore adeguato.

Proprio per questo motivo le banche solitamente si limitano a concedere a titolo di mutuo l’80% del valore dell’immobile per cui il prestito è stato richiesto. Così facendo, in caso di inadempimento del mutuatario, la banca può pignorare il bene, soddisfacendosi interamente sullo stesso. L’importo in genere può essere elevato fino al 100% solo ed esclusivamente in presenza di solide garanzie aggiuntive.

Come valuta una casa il perito della banca, cosa guarda e controlla per il mutuo?

In fase di perizia, il perito esamina, analizza e valuta i seguenti aspetti:

- Mercato & ubicazione: microzona, quotazione al metro quadro, domanda/offerta.

- Caratteristiche fisiche: metratura, piano/esposizione, pertinenze, stato.

- Impianti & conformità: impianti, certificazioni, regolarità urbanistica/catastale.

- Rischi & realizzo: coefficienti di realizzo forzoso, criticità e abusi.

Nella perizia vengono considerati anche specifici coefficienti necessari per stabilire il valore ottenibile in caso di forzato realizzo della vendita.

Il perito, inoltre, rileva e segnala eventuali irregolarità, difformità urbanistico-catastali e abusi edilizi che potrebbero richiedere sanatorie e interventi per la messa in sicurezza dell’immobile.

Una volta terminata la visita in loco ed eseguite le necessarie indagini, il perito redige una relazione che consegnerà all’istituto di credito entro 2 settimane (con variazioni per banca e carico dei periti), allegando elaborati planimetrici, mappe e materiale fotografico degli interni ed esterni dell'immobile.

Fonti

- Disposizioni di vigilanza (principio prudenziale), Banca d’Italia

- Disposizioni di vigilanza — testo integrale (riferimento), Banca d’Italia

- Linee guida su concessione e monitoraggio dei crediti (LTV, merito creditizio), EBA

- Linee guida EBA — report finale, EBA

Domande frequenti

Cosa influisce sulla valutazione di un immobile da parte del perito?

La valutazione di un immobile può variare in base a diversi fattori: lo stato di conservazione, la posizione, la metratura e la presenza di eventuali abusi edilizi. Anche il mercato immobiliare locale e le caratteristiche tecniche dell’immobile giocano un ruolo chiave.

Cosa fa il perito quando viene a vedere la casa per la banca che vuol valutare la casa?

Verifica l’identità e la conformità dell’immobile, ne rileva stato e caratteristiche, esegue misurazioni e foto, controlla la documentazione utile e redige una stima del valore a supporto della decisione di credito della banca.

Perché il mutuo resta sul prezzo anche se la perizia è più alta?

Per il principio di prudenza: la banca finanzia sul valore minore tra prezzo di acquisto e perizia, così limita il rischio e non eroga più del necessario per l’operazione.

Posso ottenere un mutuo fino al 100% del prezzo? In quali casi e con quali effetti su costi e tempi?

Sì, ma solo con garanzie aggiuntive riconosciute dalla banca (ad esempio garanzie statali dedicate ai profili idonei); in questi casi la copertura può arrivare fino al 100% del prezzo d’acquisto, a fronte di istruttorie più stringenti e, spesso, condizioni economiche meno favorevoli rispetto a LTV più bassi; è essenziale verificare requisiti, massimali e scadenze della misura vigente al momento della domanda.

Come contesto una perizia?

Presenta una richiesta scritta di revisione allegando perizia indipendente, comparabili di mercato coerenti (OMI e atti recenti), documentazione tecnica regolare e una breve nota che evidenzi gli errori riscontrati e l’impatto su valore dell'immobile e LTV.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom