Risposta rapida

Per un immobile in edilizia convenzionata puoi stimare il valore di mercato come per qualsiasi casa (comparabili, stato, zona, ecc.), ma se lo vendi mentre è ancora vincolato devi rispettare il prezzo massimo (prezzo imposto / prezzo massimo di cessione) definito dalla convenzione e calcolato dal Comune; per vendere a prezzo di mercato devi valutare se conviene procedere con affrancazione (e, se serve, trasformazione del diritto di superficie).

Sintesi

- Il prezzo imposto non segue le dinamiche di mercato: dipende da convenzione + parametri comunali (e spesso aggiornamenti).

- La valutazione di mercato serve soprattutto per capirese conviene rimuovere i vincoli (differenza tra valore libero e prezzo massimo, meno costi/tempi).

- L’eventuale aggiornamento del prezzo convenzionale può richiamare indici come il FOI ISTAT (a seconda della convenzione/regole comunali).

- La rimozione dei vincoli passa da atti e procedure (affrancazione/trascrizione; norme e prassi comunali).

In questo articolo parliamo della valutazione di un immobile nell'edilizia convenzionata ma anche del calcolo del prezzo imposto per l'edilizia convenzionata, due temi che vanno spesso a braccetto e per i quali si chiedono spesso delucidazioni. Andiamo quindi a vedere come si effettua la valutazione di un immobile nell'edilizia convenzionata per poi passare ad analizzare tutti i dettagli sull'argomento.

Cos’è l’edilizia convenzionata?

“La legge n. 167 del 18 aprile 1962 ha introdotto i Piani di Zona per l’edilizia economica e popolare (PEEP), cioè strumenti urbanistici per individuare e destinare aree alla realizzazione di alloggi a finalità sociale. L’edilizia convenzionata deriva invece dalle convenzioni stipulate con il Comune (ad esempio quelle PEEP ex art. 35 L. 865/1971 e quelle ‘tipo Bucalossi’, oggi ricondotte all’art. 18 del DPR 380/2001), che possono prevedere vincoli su prezzo massimo di cessione/locazione e, talvolta, requisiti soggettivi.”

In altre parole, l’edilizia convenzionata è finalizzata alla costruzione di unità immobiliari destinate alla prima casa di persone e famiglie a basso reddito, realizzate da costruttori privati nell’ambito di convenzioni con il Comune, spesso grazie a cessione/concessione di aree e/o a condizioni economiche agevolate (ad esempio su aree PEEP e oneri), secondo quanto stabilito dalla convenzione.

Si tratta di edifici e alloggi realizzati con contributi pubblici grazie ad accordi tra comuni e imprese costruttrici private per soddisfare le esigenze abitative delle categorie sociali più deboli, come le famiglie a basso reddito e le giovani coppie.

Quanto vale la mia casa?

Inserisci il tuo indirizzo e scopri gratuitamente il valore del tuo immobile con il nostro strumento di valutazione online.

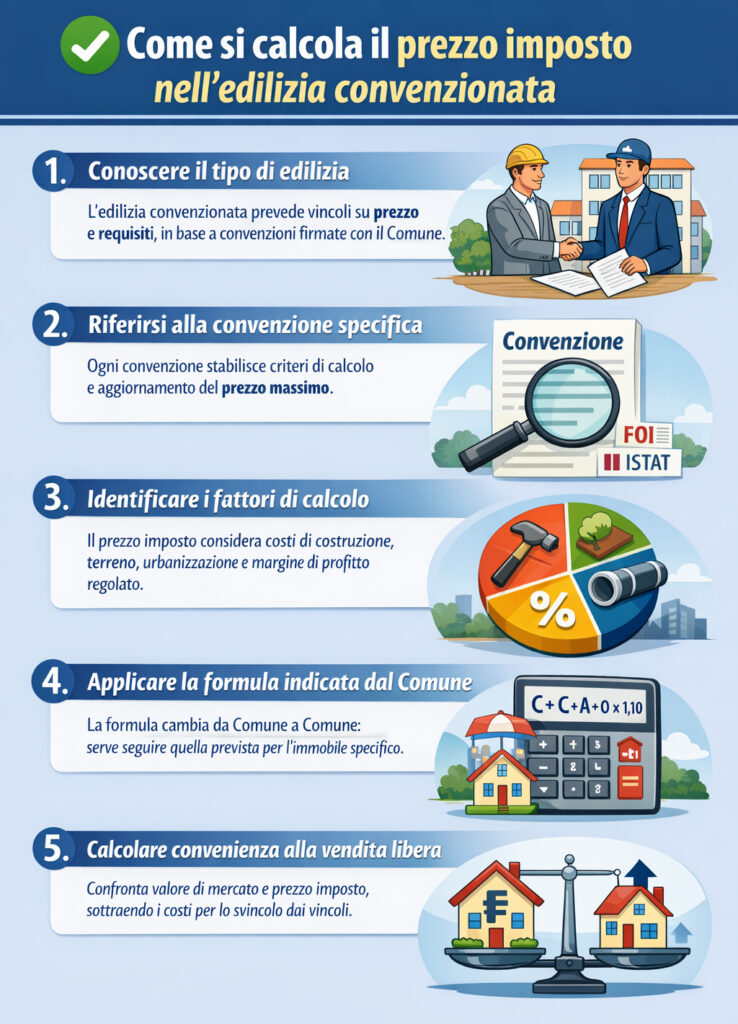

Calcolo del prezzo imposto nell'edilizia convenzionata

Il prezzo imposto nell'edilizia convenzionata in Italia è regolato da accordi tra il Comune e i costruttori, con lo scopo di garantire la realizzazione di alloggi a prezzi accessibili, specialmente in aree urbane. Il calcolo di questo prezzo avviene tenendo conto di una serie di fattori che vengono specificati nella convenzione stipulata tra le parti. Questi fattori possono includere:

- Costo di costruzione: spesso è il costo effettivo per la realizzazione degli immobili, che può essere basato su valori standard stabiliti dall'ente locale o dai costi reali sostenuti dal costruttore.

- Costo dell'area: il valore del terreno su cui viene costruito l'immobile è parte integrante del calcolo. Questo costo può essere limitato da parametri stabiliti nella convenzione o determinato in base a stime ufficiali.

- Spese accessorie e oneri di urbanizzazione: queste includono le spese per infrastrutture come strade, illuminazione, fognature, e altre opere di urbanizzazione primaria e secondaria. Questi costi sono spesso definiti nella convenzione.

- Criteri economici convenzionali: la convenzione può definire come determinare il prezzo massimo (es. costi convenzionali, quota area, oneri) e come aggiornarlo nel tempo (spesso tramite indici ISTAT, es. FOI), secondo le regole del Comune.

- Parametri comunali: ogni Comune può stabilire dei criteri specifici per determinare il prezzo finale, che deve essere in linea con le politiche di housing sociale o di edilizia popolare.

Il prezzo imposto può essere fissato al momento della stipula della convenzione e successivamente aggiornato in base a parametri come l'indice ISTAT dei prezzi al consumo per adeguarsi all'inflazione. Inoltre, il prezzo può variare in base alla destinazione d'uso (vendita o locazione) e al tipo di edilizia (es. edilizia agevolata o edilizia sovvenzionata).

Per ottenere informazioni specifiche sul calcolo del prezzo imposto in un particolare Comune, è necessario consultare la convenzione urbanistica specifica, che stabilisce i criteri esatti.

Calcolatore del prezzo imposto nell'edilizia convenzionata (illustrativo)

Qui di seguito puoi sfruttare un calcolatore online per calcolare il prezzo imposto, tenendo sempre conto che dipende dalle convenzioni.

Calcolatore indicativo del “prezzo imposto / prezzo massimo”

Inserisci i valori disponibili (da convenzione/Comune o da documenti dell’immobile). Il risultato è una stima: i criteri reali possono variare per Comune e convenzione.

Costo di costruzione (€)

Quota area / terreno (€)

Oneri / spese accessorie (€)

Lavori documentati (migliorie/ristrutturazioni) (€) — opzionale

Coefficiente comunale/di convenzione — opzionale

Se non previsto, lascia 1 (nessun effetto).

Arrotondamento

Applica rivalutazione indicativa con indice ISTAT (es. FOI) — opzionale

Indice “base” (data convenzione / primo trasferimento)

Indice “attuale” (mese/anno di calcolo)

Se non conosci gli indici, disattiva la rivalutazione: otterrai un totale “a valori correnti” solo sommando le voci inserite.

Suggerimento: usa importi e regole del tuo Comune/convenzione quando disponibili.

Risultato

—

Disclaimer: calcolo informativo e non vincolante. Il “prezzo massimo” effettivo dipende dalla convenzione, dalle delibere comunali e dalla documentazione (atti, tabelle, indici e criteri applicati).

Formula per il calcolo del prezzo imposto nell'edilizia convenzionata

La formula per il calcolo del prezzo imposto nell'edilizia convenzionata varia a seconda delle normative locali e della convenzione specifica stipulata tra Comune e costruttore, ma generalmente si basa su una combinazione di fattori.

Quindi, non esiste una formula unica valida in tutta Italia. Il prezzo massimo di cessione (o prezzo massimo previsto dalla convenzione) viene determinato dal Comune in base alla specifica convenzione e ai relativi criteri (costi convenzionali, quota area, oneri, eventuali coefficienti e modalità di aggiornamento nel tempo, spesso tramite indici ISTAT come il FOI).

Esempi numerici possono essere solo illustrativi: per conoscere il calcolo corretto occorre usare il modello/criterio previsto dal tuo Comune e dalla convenzione dell’immobile.

Per tali motivi, quelli qui di seguito sono valori di esempio:

Prezzo imposto = (Costo di costruzione + Quota di terreno + Oneri di urbanizzazione e accessori + Margine di profitto limitato) x 1,10

Dove:

- Costo di costruzione: è il costo per metro quadrato di realizzazione dell'immobile, che può essere basato su parametri ufficiali o sui costi effettivi sostenuti dal costruttore.

- Quota di terreno: è la parte del valore del terreno assegnata alla singola unità abitativa. In edilizia convenzionata, il terreno è spesso ceduto a un prezzo agevolato.

- Oneri di urbanizzazione e accessori: includono i costi per le infrastrutture come strade, fognature, illuminazione, ecc., suddivisi per unità abitativa.

- Margine di profitto limitato: è la percentuale di guadagno che il costruttore può aggiungere al costo complessivo, ed è stabilita dalla convenzione per evitare speculazioni.

Esempio pratico:

- Costo di costruzione = 1.200 €/mq

- Superficie abitativa = 100 mq

- Quota di terreno = 15.000 €

- Oneri di urbanizzazione = 10.000 €

- Margine di profitto = 10%

Prezzo imposto = (1.200€ x 100 + 15.000€ + 10.000€) x 1,10 = 153.000€

Questa formula può variare in base alla convenzione specifica e ai parametri stabiliti dal Comune competente.

Che differenza c’è tra edilizia convenzionata e sovvenzionata?

L’edilizia sovvenzionata prevede che sia lo Stato a farsi carico dell’edificazione di stabili e unità abitative, che verranno poi assegnati a nuclei familiari che rispondano ai requisiti previsti dal bando.

Nell’edilizia convenzionata, come accennato, a occuparsi della costruzione degli edifici sono costruttori privati. Inoltre, non è prevista in questo caso l’assegnazione d’ufficio degli alloggi. Gli stessi possono essere acquistati dai diretti interessati, che, però, dovranno rientrare nei parametri reddituali e patrimoniali previsti dalle specifiche convenzioni.

Come funziona l’edilizia convenzionata?

Le amministrazioni pubbliche locali concedono supporti alle imprese edili, che costruiscono immobili in edilizia convenzionata su terreni pubblici o privati oggetto di espropriazione e li vendono a prezzi in genere estremamente contenuti. In sostanza, in cambio del supporto del comune, il costruttore vende gli immobili a prezzi favorevoli, si fa carico dei costi da sostenere e rientra dall’investimento con la vendita delle singole unità abitative.

Il comune e le imprese edili mettono per iscritto ogni aspetto del rapporto, che prende il nome di convenzione, e stabiliscono le regole che disciplinano i rapporti tra impresa, comune e acquirenti degli immobili. Le convenzioni possono seguire un Piano di Edilizia Economico Popolare (PEEP) o oppure rientrare nelle convenzioni ‘tipo Bucalossi’ (originariamente previste dalla L. 10/1977 e oggi ricondotte all’art. 18 del DPR 380/2001), nelle quali possono essere stabiliti prezzi massimi di cessione/locazione e altri obblighi in base alla disciplina regionale e comunale.

È possibile svincolarsi dalla convenzione?

Liberare un immobile dalle restrizioni dell'edilizia convenzionata consente al proprietario di venderlo seguendo le dinamiche del mercato libero e, potenzialmente, ottenere un guadagno di gran lunga maggiore.

In genere è possibile richiedere lo svincolo dalla convenzione versando una somma di denaro stabilita dal comune. Come vedremo nei prossimi paragrafi, prima di procedere è opportuno eseguire un’approfondita valutazione immobiliare della proprietà in questione al fine di calcolare quale sia il prezzo di mercato attuale.

Il costo della rimozione dei vincoli nell'edilizia convenzionata: quanto costa rimuovere il vincolo?

I costi per la rimozione dei vincoli non sono uguali in tutta Italia e dipendono dal tariffario e dalle delibere del singolo Comune. In genere vanno considerati:

- diritti di istruttoria (importo stabilito dal Comune);

- corrispettivo per trasformazione (se dovuta) e/o per la rimozione del vincolo di prezzo massimo (affrancazione), determinato secondo la normativa e i criteri applicati dal Comune;

- spese notarili e tributi connessi alla stipula/trascrizione degli atti.

Come acquistare un immobile in edilizia convenzionata

Gli immobili costruiti in convenzione con il comune sono soggetti a stringenti vincoli da rispettare sia in fase di acquisto iniziale sia per le eventuali successive operazioni di compravendita.

Per acquistare un immobile in edilizia convenzionata occorre rispettare determinati criteri legati a reddito, patrimonio e residenza, che elenchiamo di seguito:

- non superare un certo limite reddituale stabilito dalla convenzione;

- non essere proprietari di altri immobili;

- essere residenti nel comune in cui è ubicato l’immobile che si desidera acquistare.

Una volta acquistato un immobile in edilizia convenzionata, possono esserci vincoli temporali alla rivendita e/o requisiti soggettivi (ad esempio condizioni su prima casa o assenza di altre proprietà) definiti dalla convenzione: la portata concreta dei divieti varia da Comune a Comune e va verificata nel testo convenzionale.

È possibile vendere un immobile in edilizia convenzionata?

Trattandosi, come abbiamo visto, di alloggi costruiti e venduti sulla base di specifici criteri, vendere una casa acquistata in edilizia convenzionata è un’operazione piuttosto complessa, poiché soggetta a vincoli più restrittivi rispetto a una tradizionale compravendita immobiliare.

Illustriamo di seguito i principali vincoli:

- prezzo di vendita: il proprietario non è libero di vendere la proprietà a un prezzo di mercato, ma si deve attenere al prezzo stabilito dal comune;

- durata: il proprietario dell’immobile deve mantenere il possesso della proprietà almeno per un determinato numero di anni prima di poterla mettere in vendita;

- acquirenti a basso reddito: come abbiamo visto, la costruzione di immobili in edilizia convenzionata mira a consentire ai nuclei familiari meno abbienti di acquistare la prima casa e, pertanto, l’immobile non può essere venduto a soggetti che non rispettino specifici criteri reddituali e patrimoniali.

In altre parole, chi ha acquistato una casa con i benefici dell’edilizia convenzionata non è libero di venderla indistintamente a chiunque sia interessato, motivato e pronto ad acquistarla. Occorre che il potenziale acquirente disponga a sua volta di un reddito che non superi una determinata soglia e non sia proprietario di altri immobili.

Il comune, a sua volta, deve indicare:

- prezzo massimo a cui si può vendere l’immobile;

- dopo quanto tempo è possibile vendere l’immobile;

- parametri che i potenziali acquirenti devono rispettare per poter acquistare l’immobile.

Il comune deve altresì dichiarare se intende esercitare il diritto di prelazione.

Come vendere un immobile acquistato in edilizia convenzionata

Come puoi vedere, vendere una casa acquistata con i benefici dell’edilizia convenzionata è un’operazione piuttosto complicata. Proprio per questo è opportuno affidarsi a un’agenzia immobiliare accreditata, che esegua innanzitutto un’attenta e puntuale valutazione dell’immobile al fine di determinarne il valore.

Prima di mettere in vendita l’abitazione acquistata in edilizia convenzionata si consiglia altresì di rivolgersi all’ufficio tecnico del comune e informarsi su quali siano nel dettaglio i vincoli previsti dalla convenzione, per evitare che l’atto di vendita sia dichiarato nullo per violazione delle condizioni imposte.

Con la sentenza n. 18135/2015 delle Sezioni Unite, la Corte di Cassazione ha chiarito che, in presenza dei presupposti, il vincolo del prezzo massimo di cessione previsto dalle convenzioni può estendersi anche ai successivi trasferimenti. In caso di vendita a prezzo superiore, le pattuizioni in violazione possono essere nulle per la parte eccedente e può essere richiesta la restituzione dell’eccedenza rispetto al prezzo massimo determinato secondo convenzione.

Inoltre, se l’immobile viene messo in vendita prima della scadenza dei termini di vincolo, potrebbe essere necessario rimborsare agevolazioni e sussidi ricevuti per l'acquisto dello stesso.

Esempio di affrancazione, requisiti

L’importo per affrancazione e/o trasformazione (se dovuta) non ha un tetto massimo ‘universale’: viene determinato secondo la normativa applicabile e, soprattutto, secondo criteri e delibere del Comune competente (che possono cambiare nel tempo). Per conoscere l’importo corretto occorre fare riferimento alla disciplina e alla modulistica del proprio Comune.

Si prendano i seguenti valori come esempio:

- un tetto massimo di 5.000 euro per ogni singola unità abitativa, incluse le relative pertinenze, con una superficie residenziale catastale fino a 125 metri quadrati;

- un tetto massimo di 10.000 euro per ogni singola unità abitativa, incluse le relative pertinenze, con una superficie residenziale catastale superiore a 125 metri quadrati.

Valutazione immobile edilizia convenzionata: aspetti da considerare, pro e contro

Per valutare la convenienza di richiedere lo svincolo dalla convenzione e vendere l'immobile a prezzo di mercato, è opportuno:

- eseguire un’approfondita analisi del mercato per determinare a quale prezzo mettere in vendita l’immobile;

- confrontare il prezzo di mercato con il limite massimo di vendita imposto dal comune;

- calcolare i costi associati alla rimozione delle restrizioni dell'edilizia convenzionata;

- valutare obiettivamente quale sarebbe il livello di attrattiva dell’immobile qualora venisse venduto a un prezzo di mercato.

È opportuno che la stima del valore di mercato arrivi da una fonte autorevole, come un agente immobiliare, un professionista dell’estimo o un valutatore immobiliare certificato, competente e con solida esperienza nell’area in cui si trova l’immobile. Una volta in possesso dei dati necessari, sarà possibile valutare con la dovuta consapevolezza se possa essere vantaggioso liberare l’immobile dai vincoli dell’edilizia convenzionata e procedere con la vendita a prezzo di mercato.

Valutazione immobile edilizia convenzionata: esempio pratico

Supponiamo di avere un appartamento acquistato nel 2009 con i benefici dell’edilizia convenzionata. Nella prospettiva di valutare se possa essere conveniente liberarlo dalle restrizioni dell’edilizia convenzionata per venderlo a prezzo di mercato, iniziamo valutando la proprietà nel suo stato attuale, esaminando i prezzi a cui vengono messe in vendita proprietà simili nella stessa zona. Determiniamo, quindi, un valore approssimativo della proprietà.

Valutiamo poi quale potrebbe essere il valore potenziale della proprietà senza i vincoli dell'edilizia convenzionata e ci rivolgiamo al comune per informarci su quale sia la cifra da versare per richiedere lo svincolo dalla convenzione.

Procediamo poi con un confronto tra i benefici che potrebbero essere prodotti dalla vendita della proprietà senza vincoli rispetto ai costi associati allo svincolo dalla convenzione. Se il valore della vendita senza vincoli supera i costi associati allo svincolo dalla convenzione, potrebbe essere vantaggioso rimuovere i vincoli e procedere con la vendita a prezzo di mercato.

Facciamo un esempio concreto. Supponiamo che il valore della proprietà soggetta ai vincoli dell'edilizia convenzionata sia di 200.000 euro. Dopo la rimozione dei vincoli, la stima del valore potrebbe aumentare a 250.000 euro. Supponiamo che i costi associati alla rimozione dei vincoli ammontino a 20.000 euro. In questo caso, il beneficio prodotto dalla vendita senza vincoli sarebbe di 30.000 euro, il che rende vantaggioso vendere a prezzo di mercato.

- Gli immobili costruiti in convenzione con il comune sono realizzati per aiutare le famiglie a basso reddito ad acquistare la prima casa.

- Liberare un immobile dalle restrizioni dell'edilizia convenzionata consente al proprietario di venderlo seguendo le dinamiche del mercato libero e, potenzialmente, ottenere un guadagno maggiore.

- Per valutare la convenienza di richiedere lo svincolo dalla convenzione e vendere l'immobile a prezzo di mercato è opportuno calcolare il valore di mercato della proprietà in questione e considerare i costi associati alla rimozione delle restrizioni dell’edilizia convenzionata.

Qual è il prezzo massimo di vendita o cessione ell'edilizia convenzionata? Come può variare

Il prezzo massimo di vendita nell'edilizia convenzionata in Italia varia a seconda delle norme locali stabilite dai Comuni e dalle convenzioni stipulate tra i costruttori e l'ente pubblico. Tuttavia, il calcolo di questo prezzo massimo si basa generalmente su alcuni criteri comuni che riguardano il valore del terreno e il costo di costruzione.

Prezzo massimo di vendita e di cessione: le differenze

Occorre evidenziare che c'è differenza tra il prezzo massimo di vendita e il prezzo massimo di cessione nell'edilizia convenzionata, anche se i due termini possono sembrare simili. Vediamoli nel dettaglio. Infatti,

il prezzo massimo di vendita:

- Si riferisce al prezzo massimo a cui l'immobile può essere venduto dal costruttore al primo acquirente.

- Viene stabilito nella convenzione urbanistica tra il costruttore e il Comune per garantire che i prezzi degli immobili rimangano accessibili e sotto controllo.

- È calcolato in base ai costi di costruzione, al valore del terreno e agli oneri di urbanizzazione, con un margine di profitto limitato.

Mentre, il prezzo massimo di cessione:

- Si riferisce al prezzo massimo a cui l'immobile può essere rivenduto dal primo acquirente a un nuovo acquirente in un momento successivo.

- Anche la cessione è regolamentata per evitare speculazioni e mantenere il carattere sociale dell'edilizia convenzionata. Il prezzo massimo di cessione è fissato in modo da riflettere il valore dell'immobile al momento della rivendita, tenendo conto di eventuali aggiornamenti in base all'indice ISTAT o ad altri criteri definiti dalla convenzione.

In pratica, ricapitolando:

- Il prezzo massimo di vendita riguarda la prima vendita tra costruttore e acquirente.

- Il prezzo massimo di cessione riguarda la rivendita successiva tra l'acquirente originario e un nuovo compratore.

Entrambi i prezzi sono soggetti a regolamentazioni specifiche per garantire che l'accessibilità economica dell'immobile si mantenga nel tempo.

Fonti

- Quadro normativo PEEP/edilizia economica e popolare, Normattiva

- Convenzioni e contributo (c.d. “Bucalossi”), Normattiva

- Rimozione vincoli/affrancazione (commi dell’art. 31 L. 448/1998 richiamati), Normattiva

- Pubblicazione ufficiale DM MEF 151/2020, Gazzetta Ufficiale

Domande frequenti

Vorrei vendere una casa acquistata in edilizia convenzionata. Mi conviene rivolgermi a un’agenzia immobiliare?

Affidarsi a un’agenzia immobiliare è sempre una soluzione saggia quando si vuole mettere in vendita un immobile, a maggior ragione se lo si è acquistato in edilizia convenzionata. L’operazione di compravendita sarà gestita con la massima professionalità e nel pieno rispetto della normativa vigente. Procedendo senza agenzia c’è il rischio di commettere errori e che l’atto di vendita venga dichiarato nullo per violazione delle condizioni imposte dalla convenzione.

Ho acquistato un appartamento in edilizia convenzionata 11 mesi fa ma vorrei cambiare casa perché le mie esigenze abitative sono cambiate. Posso farlo?

Dipende dalla convenzione: alcune prevedono un divieto di alienazione per un certo numero di anni, altre disciplinano soprattutto prezzo massimo e requisiti dell’acquirente. Inoltre, per la rimozione del vincolo di prezzo massimo (affrancazione), la normativa prevede in genere che siano trascorsi almeno cinque anni dalla data del primo trasferimento, salvo regole comunali specifiche.

Italia

Italia España

España France

France Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom